目次

NISA ってどんなもの?

NISAとは

NISA(ニーサ)とは、少額投資非課税制度[Nippon Individual Savings Account]のことで、個人投資家向けの税金がかからない個人貯蓄口座をつくれるという制度です。

通常、株や投資信託などの金融商品に投資をした場合、これらの利益(売却益や配当金)に対して約20%の税金がかかります。

しかし、NISAの場合は毎年一定金額の範囲内で購入した金融商品であれば、そこから得られる利益に税金がかからなくなるのです。

証券口座の種類

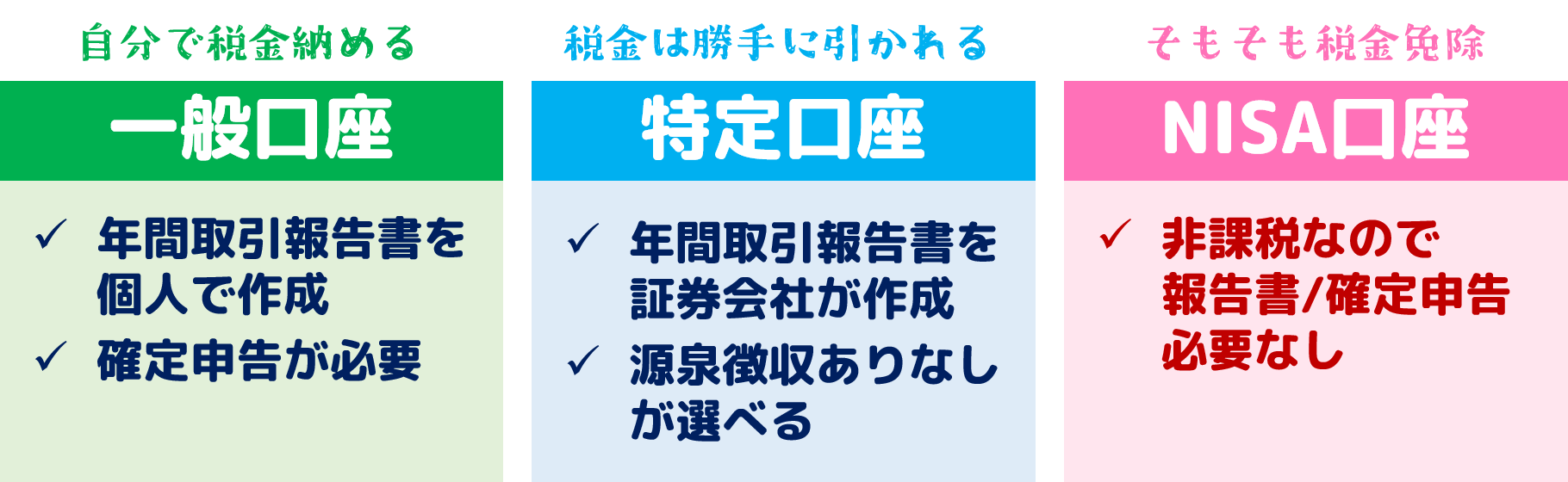

証券口座は大きく分けて、以下の3種類。

一般口座で取引する場合、証券会社は取引報告書を作成してくれないので、年間取引報告書及び確定申告に必要な書類をすべて自分で作らなければなりません。大変ですね。。。

特定口座で取引する場合、証券会社が年間取引報告書を作成してくれます。特定口座には源泉徴収ありと源泉徴収なしの2種類があります。「源泉徴収あり」なら証券会社が税金を利益から引いて納めてくれますが、「源泉徴収なし」にすると利益がまるまる入る代わりに自分で確定申告し税金を納める必要があります。

NISA口座であれば、そもそも非課税のため、税金や確定申告の心配をしなくてOKです。

NISA で注意すべきこと

損益通算できない

「損益通算(そんえきつうさん)」とは、年間の利益と損失を相殺することです。

金融商品の場合、年間の利益に税金がかかるように優遇されています。例えば一年間で売買をして、ある時10万円の利益をだしたけど、別の時に10万円損したとします。利益としては年間で0円になるので、税金はかかりません。

しかし、NISA口座はもともと非課税枠であるため、損益通算ができません。そうすると他の口座で10万円利益をだし、NISA口座で10万円損失をだしても合算できないため、10万円分の利益に税金がかかり、2万円損することになります。

保有年数の縛りがある

NISAには「一般NISA」で5年間、「つみたてNISA」で20年間という保有年数の縛りがあります。(一般とつみたての違いは後述しています↓)

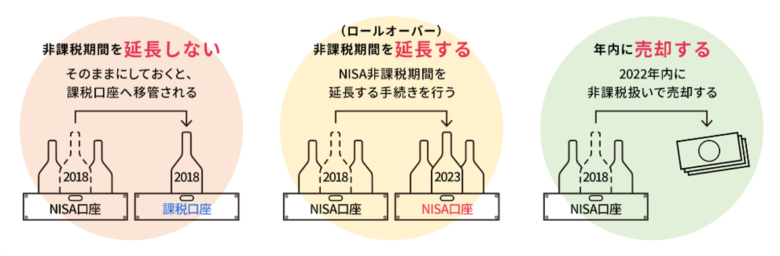

期限がきたときにできる選択は、「延長せずに他の口座に移管する」「延長してNISA口座の枠を使う(ロールオーバー)」「売却する」の3つです。

野村証券HP

どの場合でも、その時の時価で計算されてしまうのが難点。

例えば1000円で買った株が、期限が来た際に500円になっていた場合、500円で売却すると500円分損してしまいますよね。しかし、他口座に移管してもNISA口座にロールオーバーしてもそれは同じ。なぜなら500円で新たに買ったように手続きされてしまうからです。

通常、金融商品は売買しなければ損は確定しませんが、この保有年数の縛りがあることで売買せざる負えなくなってしまうことがデメリットなのです。

つみたてと一般、どっちがいいの?

NISA口座の種類

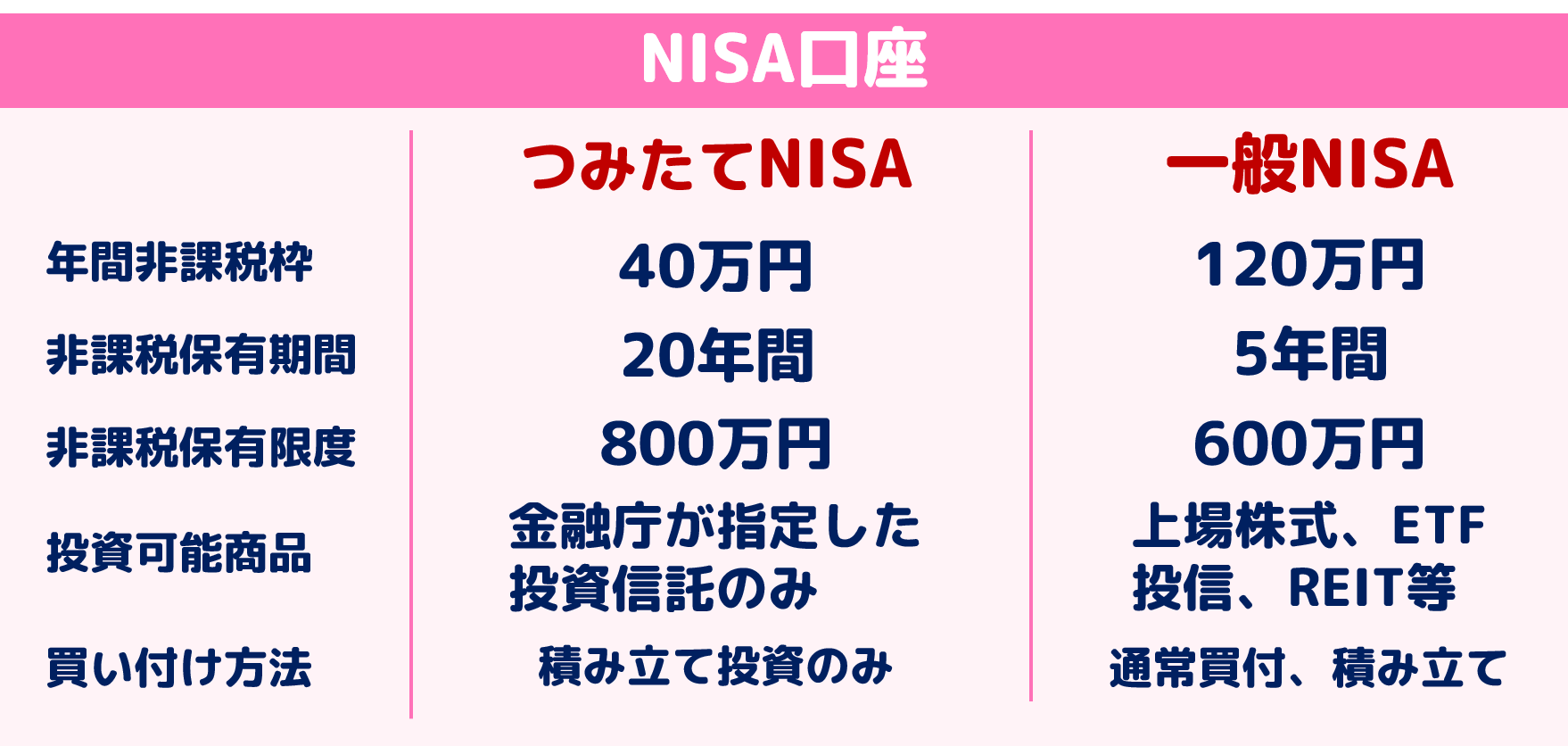

NISA口座には「つみたてNISA」と「一般NISA」の2種類あり、それぞれ以下のような特徴があります。現在はどちらかひとつしか選択できません。

NISAは18歳以上の成年から利用でき(2023年4月現在)、未成年の場合は「ジュニアNISA」という口座があります。(詳細はこちら:金融庁HP)

「つみたてNISA」は最高で月3万3333円まで、金融庁が認めた商品(投資信託)のみ、と制限がある定期積立です。20年間まで保有期間がありますので、少額でコツコツ投資していきたい、長期でリスクを抑えて投資したい方におすすめです。

一方、「一般NISA」は年間の非課税枠が120万円と大きく、株式などリスクが高いが高いリターンも期待できる商品も選択可能です。ただし運用できる期間が5年と短く、利益が出せるとは限りません。まとまった資金があり配当金やキャピタルを狙いたい、自分で商品選択をしたい方におすすめです。

どちらがいいかは一概には言えませんが、我が家では一般NISAをおすすめされました。投資の楽しさを知っている分、決まった投資信託ではつまらないのかも。

以上、NISAに関する話でした。口座開設します!

↓動画もご覧いただければ幸いです!

最後までお読みいただき、ありがとうございました!

よろしければ、応援(ポチ)もおねがいします♪