目次

NISAと新NISAの違い

NISAの改正は2024年

NISA(ニーサ)とは、少額投資非課税制度[Nippon Individual Savings Account]のことで、個人投資家向けの税金がかからない個人貯蓄口座をつくれるという制度です。

現行NISAは2014年から開始していますが、2024年から改正され基準が変更されます。(詳細はこちら:金融庁HP)

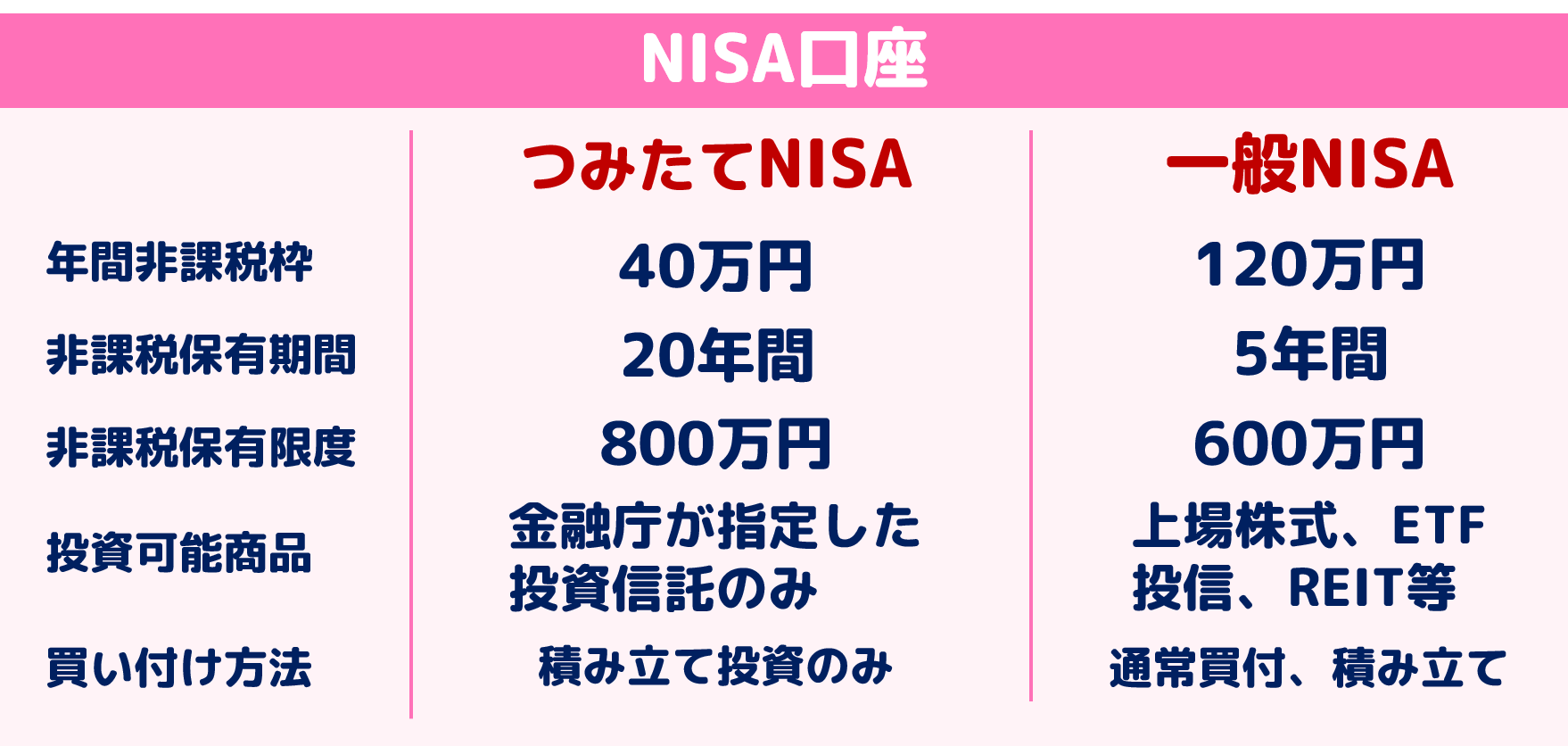

現行NISAについて詳しく知りたい方は、リコ投資Vol.9をチェックしてね!

新NISAの変更点

新NISAの概要について見ていきましょう。

「つみたて投資枠」は従来のつみたてNISA、「成長投資枠」は従来の一般NISAのような存在です。以前はどちらか一方を選ぶ必要がありましたが、2024年以降の新NISAでは併用可能になります。

年間非課税枠・非課税保有限度が大きく増え、保有期間が無期限(恒久化)したのが大きな変更点です。投資可能商品は現行NISAとほぼ変わらないようですね。

保有期間の縛りがなくなることで、期限が来た時の延長(ロールオーバー)や売却のことを考えなくてすみます。

新NISAを有効に使おう!

配当金の税金をなくす

通常、配当金も利益のため2割の税金がかかりますが、NISAであればかかりません。無期限の新NISA口座で高配当株を買えば、定期的に入ってくる配当金をまるまる受け取れることになります。

例えば、10万円で5%の配当金をだす株を購入したとします。年間で5000円入ってくるわけですが、2割の税金を払っていると年間4000円に、10年後には1万円もの差がでてくるわけです。

そのため、配当金目的で長期保有したい株をNISA口座で購入するのはお得ですね。

キャピタルゲインの大きな商品に挑戦する

NISAは”利益”に対して2割の税金がかからない制度なので、”利益”が大きければ大きいほど得をすることになります。そのため、大きな利益をもたらすと思う商品に投資してみるのもいいでしょう。

投資信託をはじめたいなら新NISAで

これから積み立て投信をはじめたいと思っている人は、NISA口座で始めるのもよいでしょう。成長投資枠とは別に「つみたて投資枠」の非課税枠が120万円分あり、保有限度額もこれまでより大きくあがったため、現行NISAより自由がききます。

投信の分配金の対しても税金がひかれますが、非課税になればその分も再投資することが可能になります。価額の変動によるリスク等は当然あるものの、無期限になったことで、下がったときに売らなければならない事態は回避できますね。

以上、2024年から改正する新しいNISAの解説でした。投資をするならNISA口座を開設し、お得に資産運用をしたいと思いました。

↓動画もご覧いただければ幸いです!

最後までお読みいただき、ありがとうございました!

よろしければ、応援(ポチ)もおねがいします♪