今回の記事は、株式投資初心者にこそ知ってほしい「信用取引」第2弾!

非常にリスクが高いと言われる信用取引「二階建て」の仕組みについて、一緒に学んでいきましょう。

↓「信用取引」第1弾はこちらからどうぞ。

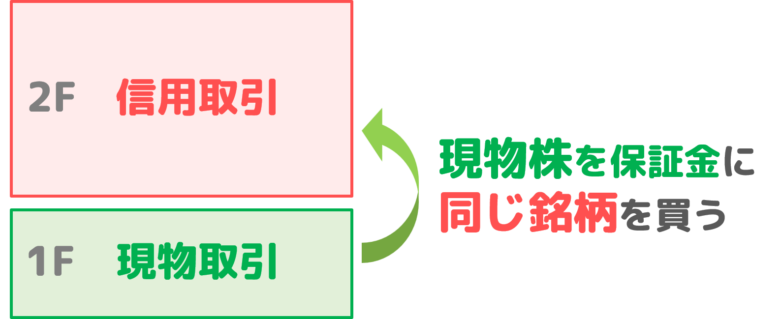

「信用二階建て」とは

信用取引とは、お金や株式を担保にして証券会社からお金や株式を借りて株式の売買を行うことを言います。

「信用二階建て」は、保証金を現金ではなく保有する”現物株”を担保に現物株と全く同じ銘柄を買うことを言います。同じ銘柄を、現物取引と信用取引の両方で保有することになります。

シミュレーション

実際に具体的な数値を使って見ていきましょう。

例えば、投資家が100万円の投資資金を持ち、株価10,000円のA株を100株購入するとしましょう。現物株の場合、価値の80%が担保価値として認められるので、保証金が80万円となります。

信用取引の最大レバレッジは3.3倍なので、保証金が80万円だと3.3倍の264万円分、つまり264株を信用取引で買うことができます。最初の100株(現物)と追加の264株(信用)で合計364株のA株を購入できます。

A株の株価が上がった場合は儲けも大きくなりますが、株価が下がった場合のリスクがとても大きくなります。どのくらいのリスクがあるのか、株価が下がった場合をみていきましょう。

A株の株価が10%下落し、1株9000円になったとします。現物株は90万円の価値になり、保証金としては90万円の80%だから72万円になります。信用株は264万円の10%分マイナスになっているから約26万円分の含み損がでています。

現在の保証金:72万円(現物の価値)ー26万円(信用の含み損)=46万円分

に現時点でなっています。

証券会社によって異なりますが、保証金最低維持率は25~20%必要です。これを割り込むと期間内に追証(おいしょう)するか、決済をおこなって損失確定かを選択することになります。

「追証(おいしょう)」とは「追加保証金」の略称で、委託保証金を追加で差し入れなければならない状態のことです。委託保証金が最低の委託保証金維持率を割り込むと、委託保証金を追加で入金しなければなりません。

引用:SMBC日興証券 「追証」とは? 仕組みや事例、対応方法を解説

必要な保証金:264万円(信用取引分)×0.2(保証金最低維持率20%)=52万円

さきほど計算した現在の保証金は46万円なので、株価がたった10%下がっただけで保証金が足りなくなっているがわかります。追証をせず、損失確定した場合は-36万円です。

仮に株価が20%下がって、A株が1株8000円になったとしたら、-72万円の損失確定になります。100万円あった元手が28万円にまで、一気になくなってしまうのです。

このように、信用取引はリスクがとても高くなります。

借金が残ることも…

上記のシミュレーションでは「損失」のみが生じたケースですが、最悪の場合は「借金」が残ることになってしまいます。

例えば、A社が突然経営破たんする・不正が発覚して大暴落するなどして、10,000円の株価が大きく値下がりして、数日間全く値がつかないとしましょう。値が付いたときに株価が10分の1の1000円になってしまったら、どうなるでしょう。先ほどの例で、364株購入していた場合はこのようになります。

100万円(元手)ー364万円×0.9(現物+信用の損失分)= -224万円(借金)

元手が全て吹き飛ぶだけでなく、224万円が証券会社に対する借金として残ることになってしまいます。

信用二階建てでも非常にリスクが高いですが、更に怖いのは「信用三階建て」です。

「信用三階建て」とは、まず借金をして現物株を買い、さらにその銘柄を担保に信用取引限度額いっぱいに同じ銘柄を買うことを指します。証券会社からお金を借りるのではなく、どこからか借金をして現物株を買います。スタートが借金からなので、無謀としか言いようがありません。

↓動画でも解説してますので、ご覧ください。

以上、信用二階建ての仕組みやリスクについて解説しました。少しでも危なさがわかっていただければ幸いです。

最後までお読みいただき、ありがとうございました!

よろしければ、応援(ポチ)もおねがいします♪