中堅中小企業の成長を後押し!株式会社日本M&Aセンター(2127)【ロキ兄経済8/1】

本日も注目銘柄をゆる~く語っていきます。

注目銘柄!日本M&Aセンター(2127)

概要

株式会社日本M&Aセンターは、日本の中堅中小企業を対象としたM&Aを仲介する会社です。

中堅中小企業のM&A仲介で最大手として、全国の地銀や会計事務所との連携網を活かし、事業承継案件にも強みを持っています。

今回は、日本M&Aセンターの歴史と事業内容、最新の決算やチャート分析をご紹介します。

日本M&Aセンターの歴史

日本M&Aセンターは、1991年に全国の公認会計士・税理士が中心となり設立されました。当初の資本金は5000万円で、本社は東京都新宿区に位置していました。

同年7月には全国約50の会計事務所と連携し、地域M&Aセンターを順次設立しました。その後、1991年には大阪支社も設置され、活動の拠点が広がっていきました。

1998年には、商号を株式会社日本マージャーアンドアクイジションセンターに変更し、本社を東京都千代田区に移転しました。

2000年には、株式会社日本M&Aセンターの働きかけにより、全国金融M&A研究会が発足し、地方銀行とのネットワークが構築されました。信金中央金庫や全国の信用金庫との業務提携契約も始まり、さらなる展開が進んでいきました。

2008年には、株式会社矢野経済研究所とその持株会社であるヤノホールディングス株式会社を持分法適用関連会社化し、業界内での連携を強化しました。

以降、札幌営業所、名古屋支社、福岡支店、シンガポール・オフィスなど、全国および海外にも拠点を設置し、事業領域の拡大と国際展開を進めました。

2018年(令和元年)には、様々な関連会社を設立し、事業多角化を図りました。J-Adviser資格取得やTOKYO PRO Market上場支援サービスの開始など、さまざまなサービスの提供を通じて、お客様のニーズに応える体制を整えてきました。

株式会社日本M&Aセンターは、これまでの経験と実績を活かし、未来に向けてさらなる飛躍を続けることでしょう。

事業内容

日本M&Aセンターは、友好的M&A支援で実績No.1のM&A仲介会社として、中堅・中小企業の成長を支援しています。全国の地方銀行、信用金庫、そして1,021の会計事務所との提携により、国内最大級のM&A情報ネットワークを構築し、経験豊富でM&A・事業承継に精通したコンサルタントがサポートを行っています。

M&A(メージャーアンドアクイジション)とは、企業が合併や買収を行うことを指します。

合併は、2つの企業が力を合わせて1つの新しい企業になることです。一方、買収はある企業が他の企業を買い取り、支配することで、買収された企業は別の企業の一部になります。

M&Aは、企業の成長や市場拡大、競争力強化などを目指すために行われます。また、業界の変化に対応するためにも利用されます。

中堅・中小企業の中には、多くの歴史やブランド、固有の技術を持つ企業がありますが、後継者問題や経営の限界により、存続の危機に直面している場合も少なくありません。

また、成長戦略を模索している企業もありますが、自社だけでは限界があり、外部のリソースやネットワークを活用して成長を遂げたいと考えている場合もあります。

日本M&Aセンターは、こうした企業の願いを叶えるために、友好的なM&A支援を行っています。中堅・中小企業が持つ素晴らしい価値を守り、成長を支援することで、地域社会や日本全体の発展に貢献していくのがその願いです。

契約書偽造・不正計上問題

日本M&Aセンターホールディングスは、2020年度以降に約80人が関与した計83件の不正を発表しました。成約前の仲介業務の契約書を偽造するなどして売上高を一時的にかさ上げし、厳しい目標設定が背景にあるとされています。

これにより報酬が出ていない仲介案件が成約したかのように装い、売上計上を行っていたとのことです。

この不正行為は外部弁護士らによる調査報告書によって明らかにされています。偽造された契約書には顧客の署名や印鑑がコピー&ペーストされており、不正の多くは部長らが指示したり了解したりして行われていたと報告されています。成約しなかった13件の不正も含まれており、このような行為によって報酬が入らなかった案件もあったとのことです。

このような不正行為が発覚したことは業界にとって大きな問題となります。不正によって信頼を損なうことは組織の信用にも影響を及ぼすため、厳正な対応が求められています。

最新の決算

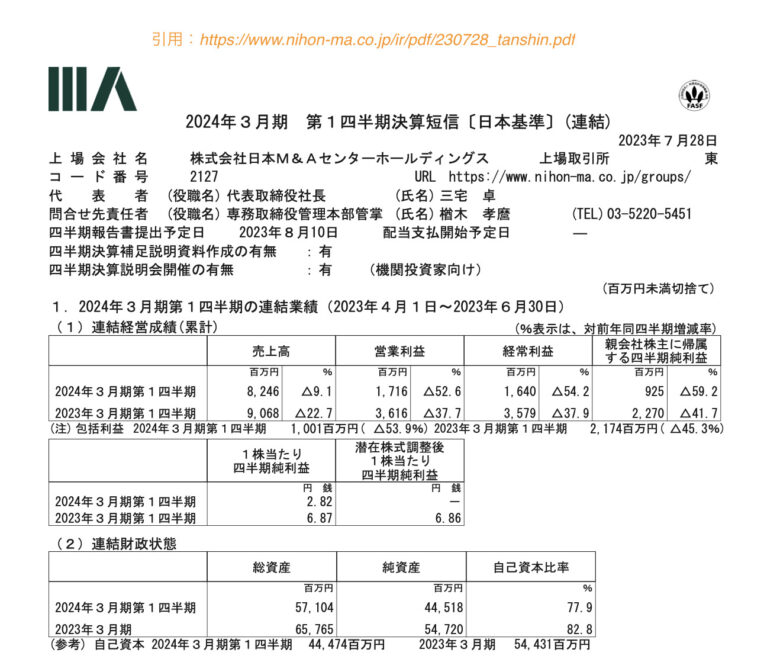

日本M&Aセンターは7月28日に第一四半期決算を発表しました。

前年同期と比べて成約件数は増加し、営業活動の成果が着実に伸長している一方、売上高や利益は減少しているとの報告があります。これは1件当たりのM&A売上高の滅少や売上原価の増加、各種固定費の増加などによるものです。

売上高:82億円 (-9.1%)

営業利益:17億円 (-52.6%)

経常利益:16億円 (-54.2%)

純利益:9億円 (-59.2%)

第一四半期は大きな減益となりました。これは1件当たりのM&A売上高の滅少、金融機関等からのネットワーク案件の増加に伴う売上原価の増加、営業活動の本格再開及び人員増による各種固定費の増加などが影響しているとされています。

今後の見通しについては、前回の決算からの変更はありませんでした。

通期の業績予想が、売上高が約+7%、営業利益が約+11%、経常利益が約+10%、純利益が約+12%を見込んでいます。

チャート分析

MARKET SPEED

週足5年チャートを確認すると、下は780円から上は7,570円の範囲で推移しています。

不正問題が発覚した2021年から右肩下がりとなっています。

やはり企業としての信用がなくなっていると思います。

そんなところに今回の非常に悪い決算発表となり株価が大きく下がっています。

テクニカル指標で見るとRSIはやや低め、ボリンジャーバンドも非常に安値を示しています。

ストキャスはデッドクロス形成してから下がってる、パラボリックはまだ上昇トレンドのまま。

一目均衡表の雲が上にあるので、まだまだ上がらなさそうです(1,650円に壁)。