日本最大のセメントメーカー:太平洋セメント(5233)の興隆【ロキ兄/注目銘柄】

本日も注目銘柄をゆる~く語っていきます。

注目銘柄!太平洋セメント(5233)

概要

太平洋セメント株式会社は、日本最大のセメントメーカーとして、その名を知られています。

その歴史は、1875年(明治8年)に設立された官営深川セメント製造所の流れを汲む、日本のセメント産業の発展と密接に関連しています。

今回は、太平洋セメントの歴史と事業内容、決算情報やチャート分析をご紹介します。

太平洋セメントの歴史

太平洋セメントの前身となるセメント製造会社が1881年に笠井順八によって設立されました。この時期に、本社工場(後の小野田工場、現在の小野田事務所)が新設されました。そして、1891年に有限責任小野田セメント製造株式会社に改組されました。

1942年には東北セメント株式会社との合併が行われ、大船渡工場が移管されました。翌年、1943年には由良工場が閉鎖され、恒見工場が新設されました。これにより、太平洋セメントはセメント産業における重要な地位を築いていきました。

1950年代に入ると、会社名を小野田セメント株式会社に変更し、新たなステージに進みました。さらに、1955年には小野田化学工業株式会社を設立し、新しい分野への進出を果たしました。

1960年代から1970年代にかけて、工場の名称変更と再編成が行われ、さまざまな改革が進められました。そして、1980年代には業界協力の一環として中央セメント株式会社が設立され、太平洋セメントも参加しました。

1990年代に入り、業界構造の変化があり、1991年には中央セメントが解散されました。

1998年、太平洋セメントは秩父小野田と日本セメントが合併し、新たに太平洋セメント株式会社として誕生しました。

2005年には、津久見工場と佐伯工場が大分工場として統合され、生産の効率化と集約が実現されました。

2010年には、土佐工場が廃止され、代わりに土佐事務所が設立されました。また、大分工場の津久見地区への生産の集約も行われました。

その後、子会社の完全子会社化や特別清算手続きなど、組織の最適化と戦略の調整が続きました。

太平洋セメントはこれらの変遷を通じて、持続可能な成長と競争力の向上を追求し、日本のセメント産業において重要なプレイヤーとしての地位を強化してきました。

引用:https://www.taiheiyo-cement.co.jp/company/history.html

事業内容

太平洋セメントは、環境保全とインフラ整備を調和させ、明日の地球を築くための技術開発に取り組んでいます。

以下に太平洋セメントの主要な事業をご紹介します。

セメント事業

太平洋セメントは、多様な建設プロジェクトのニーズに応えるため、普通ポルトランドセメントから特殊セメント、地盤改良材、生コンクリートなど、幅広い製品と技術を提供しています。また、セメント物流基地の整備を通じて、全国規模で細やかなサービスを提供し、建設現場に必要な材料を効率的に供給しています。

建材・建築土木事業

太平洋セメントは、建設現場に必要な多様なコンクリート二次製品を提供し、オーダーに迅速かつ確実に対応しています。また、高性能な建材の開発にも注力し、防音パネルや耐火被覆材などの製品は高い評価を受けています。さらに、土壌中の微生物を活用して汚水を浄化する省エネ型の合併浄化槽など、新たな製品の開発も進行中です。

資源事業

太平洋セメントは、各地の鉱山から産出する骨材を中心に販売しており、粗骨材と細骨材は主要な商品となっています。石灰石以外の骨材にも注力し、供給拠点を設け、国内外の市場に製品を提供しています。

太平洋セメントは環境保護に力を入れた上で、インフラ整備や建設に携わる事業を多数展開しています。

引用:https://www.taiheiyo-cement.co.jp/company/busi/index.html

最新の決算

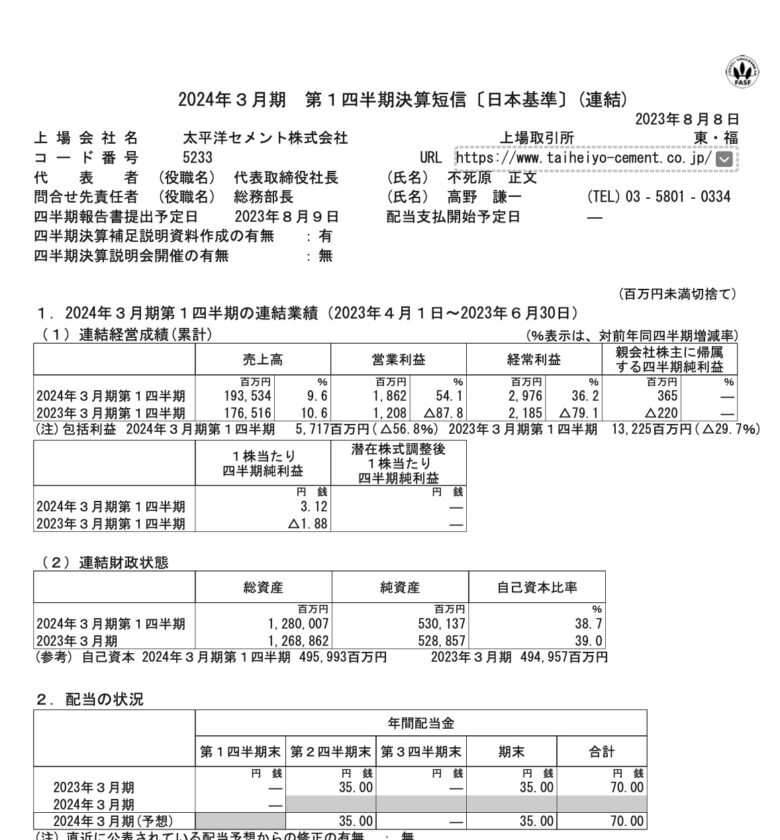

太平洋セメントは8月8日に第1四半期決算を発表しました。

『セメントの国内需要は、都市部再開発工事や高速道路工事などの一部需要が存在しながらも、建設コスト上昇や働き方改革に伴う工程遅延などにより、前年同期比で6.5%減少しました。国内販売数量もわずかに減少し、輸出数量も減少しました。

骨材事業は関東・東北地区で販売数量が減少しましたが、関西・北海道地区では堅調に推移しました。鉱産品事業では海外鉄鋼向け石灰石の販売数量が減少し、土壌ソリューション事業も前年同期比で数量が減少しました。全体として、各種コストの上昇が販売価格に転嫁されました。

以上の結果、わが国経済と世界経済の不確実性が続く中で、当社は総じてプラスの業績を達成しました。』

売上高:1,935億円 (+9.6%)

営業利益:18億円 (+54.1%)

経常利益:29億円(+36.2%)

純利益:3億円 (黒字転換)

また、今後の見通しについては、以下の通りとなっています。

売上高が約+13.6%、営業利益が約+1201.5%、経常利益が約+5412.6%、純利益が黒字転換を見込んでいます。

引用:https://www.taiheiyo-cement.co.jp/ir/session.html

チャート分析

MARKET SPEED

週足10年チャートを確認すると、下は1,580円から上は5,070円の範囲で推移しています。

2018年から2020年まで、株価が1/3になる下落トレンドでした。

2023年の3月からようやく上昇トレンドになるかもという状況です。

テクニカル指標で見るとRSIはやや低め、ボリンジャーバンドもやや安値を示しています。

ストキャスは低い値でシグナルなし。

パラボリックも8月末から下落トレンドを示しています。

一目均衡表の雲がやや下にあるので今の下落の抵抗になってくれるかも。