人間の化学、人間の解決策を提供する日本の化学メーカー 帝人(3401)【ロキ兄/注目銘柄】

本日も注目銘柄をゆる~く語っていきます。

注目銘柄!帝人(3401)

概要

帝人は人々の生活に寄り添う価値あるソリューションを提供し続け、化学分野で圧倒的な存在感を誇る大手メーカーです。

帝人グループの中核を担い、その事業領域を広げつつ、一流ホワイト企業100に選ばれるなど、その優れた経営戦略が証明されています。

今回は、帝人の歴史と事業内容、決算情報やチャート分析をご紹介します。

帝人の歴史

帝人株式会社の歴史は、1915年の秋に山形県に設立された東工業(株)米沢人造絹糸製造所から始まりました。この企業の興りは、創業者であり米沢高等工業学校の講師でもあった秦逸三氏と久村清太氏によってスタートしました。

創業後の成長はめざましく、1918年には株式会社に改組され、帝国人造絹絲と改名されました。

1933年には株式上場を果たし、名実ともに企業としての存在感を高めました。しかし、戦局の影響により米沢工場や広島工場を廃止せざるを得ない状況もありました。

1962年には商号が帝人株式会社に変更され、その名が日本経済においてますます注目を浴びるようになりました。そして、2003年にはロゴマークの変更と共に事業持株会社制への移行を果たし、さらなる組織の進化が始まりました。

2008年、帝人は岩国に「先端技術開発センター(現・岩国開発センター)」を開設しました。また、御殿場には複合材料の研究・開発を担う「複合材料開発センター」を設立しました。

2010年には、インドネシアのP.T. Teijin Indonesia Fiber Tbk.を譲渡する一方、中国化学繊維工業協会との相互連携に基本合意しました。国際的な連携と展開が帝人の成長を後押ししています。

100周年を迎える2019年には、フィルム事業の譲渡や子会社の新たな買収を行い、多角的な展開を進めています。

帝人の歴史は、100年以上にわたる変革と成長の歴史でもあります。その歴史は、産業界全体の変遷とも密接に結びついており、技術の進化や時代のニーズに対応しながら、日本経済に大きな影響を与え続けています。

事業内容

テイジンは、広範な事業領域での展開を通じて、人々の生活や社会に革命的な変化をもたらす使命を担っています。その中でも、マテリアル事業領域とヘルスケア事業領域は、特に重要な役割を果たしています。今回はその中でもマテリアル事業領域について詳しくご紹介します。

アラミド製品:

テイジンのアラミドは、自動車、石油・ガス、土木工学、防護など多岐にわたる分野で優れた性能を発揮しています。軽さと強さ、耐久性と保護機能を結びつけ、新たなレベルの耐久性、保護、効率性を提供します。高機能ポリエチレンや他の革新的な材料と組み合わせることで、さらなる高みを目指しています。

炭素繊維製品:

炭素繊維は、複合材料の機能性向上に欠かせない素材です。驚異的な強度と軽量性を持ち、鉄の10倍の強度を持ちながら重量は鉄の4分の1です。この特性により、炭素繊維は高強度と軽量性を同時に実現する材料として、自動車や航空機、スポーツ用具などさまざまな分野で活用されています。

フィルム・シート製品:

テイジンはポリマー設計技術、製膜技術、表面処理技術を駆使して、高機能で高品質なポリカーボネート(PC)製シート・フィルムを提供しています。これは幅広い用途に活用されます。また、高密度ポリエチレン(PE)多孔質フィルム素材や機能性を付与した素材も提供し、産業用ろ過資材、環境・エネルギー、ヘルスケア分野においても新たな価値を生み出しています。

テイジンは、これらの優れた製品とサービスを通じて、より持続可能な未来を築き、革新的なテクノロジーの力で社会の発展を牽引しています。

最新の決算

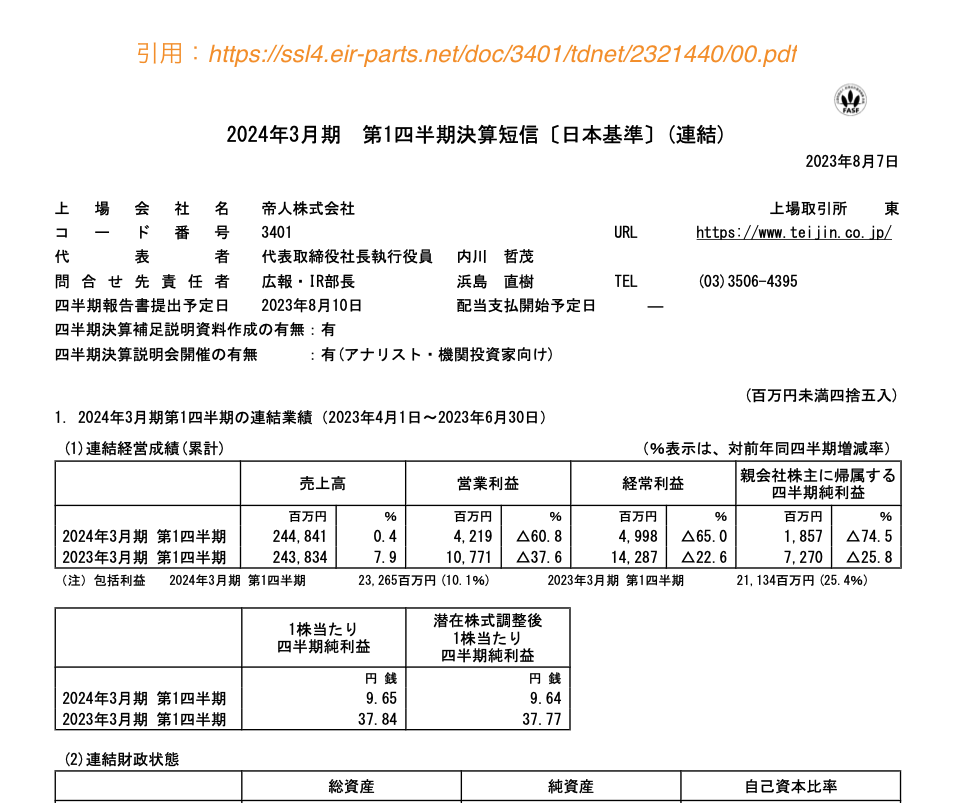

帝人は8月7日に第1四半期決算を発表しました。

『前四半期対比では、営業利益は前年同期に比べて62億円増加し、▲20億円から42億円に向上しました。この増益の背後には、マテリアル事業部門の「収益性改善に向けた改革」の施策効果と、生産トラブルからの一時的な回復が影響しています。また、ヘルスケア事業部門も、4Qの医薬品買い控えや経費集中からの反動により微増益を達成しました。

一方、前年同期と比較すると、営業利益は66億円減少し、108億円から42億円に低下しました。この減益の主な要因は、マテリアル事業部門において前年度の工場火災の影響が一部残ったことや、中国の景気回復遅延の影響などがありました。また、ヘルスケア事業部門も医薬品「フェブリク」の後発品参入や薬価改定の影響で減益となりました。』

売上高:2,448億円 (+0.4%)

営業利益:42億円 (-60.8%)

経常利益:49億円(-65.0%)

純利益:18億円 (-74.5%)

また、今後の見通しについては、以下のようになっています。

売上高が約+3.1%、営業利益が約+172.1%、経常利益が約+240.7%、純利益が黒字転換を見込んでいます。

チャート分析

MARKET SPEED

週足10年チャートを確認すると、下は1,040円から上は2,940円の範囲で推移しています。

そこまで値幅が大きくなく安定している銘柄です。

2019年から長い下落トレンドとなっていましたが、2023年の5月から横ばいトレンドとなっています。

テクニカル指標で見るとRSIは標準、ボリンジャーバンドも移動平均を示しています。

ストキャスは少し前にデッドクロスを形成。

パラボリックは7月から上昇トレンドを示しています。

一目均衡表の雲が少し下にあるので1,350円で抵抗に。

1,280円を割ると下落トレンドになるので注意が必要です。