2027年から家族全員でNISAが使える!子育て世代が今すぐ知っておきたい”家族NISA戦略”を本音で話し合った

先週の土曜に「こどもNISAが2027年から始まる」という話をしましたが、「じゃあ実際、わが家はどう使えばいいの?」という疑問が残りますよね。 今日のえすふぁみ家のリアル会議では、「家族全員でNISAをフル活用したら、年間いくら非課税で投資できるのか」を本音でぶつけ合ってみました。

目次

まず整理!2027年からのNISAの全体像

リコ

そもそも今の新NISAって、1人いくらまで使えるんだっけ?改めて確認したい!

ロキ兄

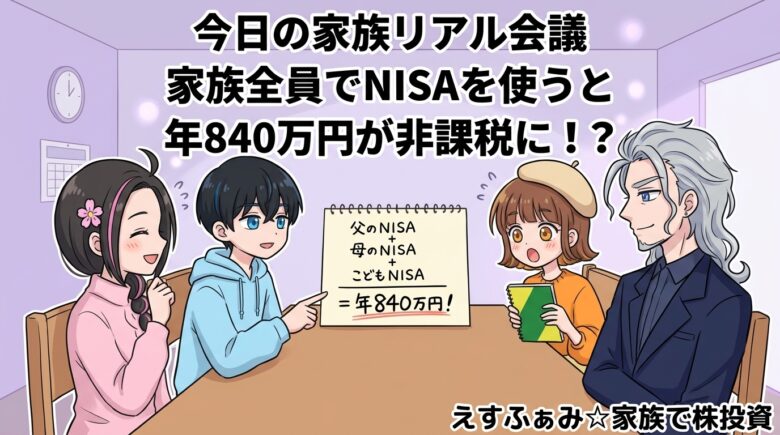

今の新NISAは1人あたり年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯で1,800万円まで非課税で投資できる。そこに2027年から「こどもNISA」が加わるんだよ。

母

こどもNISAは0歳〜17歳が対象で、年間60万円・生涯600万円まで。対象商品はつみたて投資枠と同じ投資信託のみね。12歳以降は本人の同意があれば引き出しも可能よ。

父

つまり2027年1月以降は、親2人分の新NISA(年360万円×2)とこどもNISA(年60万円)を組み合わせると、家族で年間最大840万円の非課税投資枠が使えることになる。

リコ

年間840万円!?数字が大きすぎてピンとこない…!

ロキ兄

もちろん上限額であって、全額使う必要はないよ。大事なのは「非課税で運用できる枠がこれだけある」という事実を知った上で、家族で戦略を立てることなんだ。

えすふぁみ家のNISA現状チェック

母

じゃあわが家の状況を整理してみましょう。今のNISA口座はどうなってる?

父

私はすでに新NISAの成長投資枠で個別株(高配当株中心)を保有している。つみたて投資枠はまだ使い切れていないな。

母

私はつみたて投資枠でオルカンを月5万円積み立て中。成長投資枠は今後の高配当株購入のために温存しているわ。

リコ

私は月1万円のオルカン積立だけ。まだまだ枠が余りまくってる!

ロキ兄

ロキは証券会社で働いていた経験があるから個人的に色々やってるけど、今日は省略。今日はお子さんがいる家族向けの「家族NISA戦略」に絞ろう。

子育て世代が最初に考えるべき「優先順位」

「こどもNISAが使えるなら、今すぐ子ども名義で始めたい!」という気持ちはよくわかります。でも、順番を間違えると損をすることがあります。えすふぁみ家流の優先順位を整理します。

優先順位①:まず親のつみたて投資枠を埋める

ロキ兄

こどもNISAは年60万円・生涯600万円の枠。一方、親の新NISAはつみたて投資枠だけで年120万円・成長投資枠まで含めると生涯1,800万円。枠の大きさが全然違う。

母

だから「子どものために」と焦ってこどもNISAを優先するより、まず親自身の枠を最大限使うほうが合理的なの。長期で見ると親の非課税枠のほうが、家族全体の資産をより大きく育てやすいのよ。

リコ

子どものためにと思っても、まず親の枠を先に使うのが正解なんだ。なんか逆説的だけどわかる気がする。

優先順位②:こどもNISAは「教育費の準備」として位置づける

父

こどもNISAの生涯枠600万円は、大学の入学費・授業料の準備としてちょうどよい規模感だ。私立大の4年間では授業料だけで400〜500万円かかるケースも多い。非課税で長期運用しながら教育費を積み立てる、という使い方が最も理にかなっている。

母

子どもが0歳から毎月1万5,000円を積み立てて年5%で運用できれば、高校卒業時点でかなりの金額になる試算もあるわ。早く始めるほど複利の効果が大きくなるのよね。

リコ

複利って、利息にまた利息がつく仕組みだよね。早く始めれば始めるほど雪だるま式に増えていく。

ロキ兄

そう!時間が一番の武器なんだよ。0歳と10歳で始めた場合、同じ月1万円の積立でも18歳時点の積立元本は18万円の差だけど、複利効果の差は何倍にもなる。

優先順位③:12歳以降は「子ども自身の金融教育」として活用する

ロキ兄

こどもNISAは12歳以降、子どもの同意がないと引き出しができなくなる設計なんだよ。これって実は金融教育の機会として使えるんだ。

リコ

どういうこと?

ロキ兄

「自分名義の口座に積み立てられているお金がある」という事実を子どもに伝えて、「これをどう使うか」を一緒に考える機会になるんだよ。土曜のおこづかい劇場でやったゲームと同じで、「自分のお金に責任を持つ」感覚を早いうちから育てられる。

母

「大学の学費として積み立てているよ」と伝えるだけで、子どもが進路を考えるきっかけにもなるわよね。お金と人生設計が自然につながるの。

「今すぐやること」3つ

父

会議の結論として、子育て世代が今すぐやることを3つにまとめよう。

ロキ兄

はい。この3つだね。

- まず親のNISAを最大限使う準備を整える:つみたて投資枠を月10万円(年120万円)まで増額できるか家計を確認。無理なら今の金額で継続でOK

- こどもNISAの正式発表(2026年秋〜冬予定)を待って情報収集する:口座開設受付は2026年秋〜冬から始まる見込み。証券会社の動向を今からチェックしておく

- 子どもに「自分名義の口座がある」ことを伝える準備をする:何歳から・どう伝えるか、家族で話し合っておくと制度が始まったときにスムーズ

リコ

私は子どもがいないけど、将来のために今から「こどもNISAが始まったらすぐ開設する」って心に決めておこうかな!

母

それが大事よ。制度が始まってから「どうしよう」と悩むのと、「始まったらすぐ動く」と決めておくのでは、最初の1〜2年分の複利効果が全然違ってくるから。

父

制度を「知っている」と「使える」は違う。今日の会議で「知った」から、次は「使える」ように準備しておくこと。それがえすふぁみ家流だ。

今日のまとめ

- 2027年1月から「こどもNISA」がスタート予定。0〜17歳が対象で年60万円・生涯600万円まで非課税投資が可能

- 親2人の新NISA(年360万円×2)+こどもNISAを合わせると、家族で年間最大840万円の非課税枠が活用できる

- 子育て世代の優先順位は①まず親のNISAを最大活用→②こどもNISAで教育費を準備→③12歳以降は子ども自身の金融教育に活用

- こどもNISAの口座開設受付は2026年秋〜冬から始まる見込み。情報収集は今から始めておこう

- 「制度を知る」→「今から準備する」→「始まったらすぐ動く」が複利効果を最大化する王道

ロキ兄

※投資は自己責任でお願いします。