投資の「最初の一歩」⑧お金を守る知識|税金と確定申告の基本

「ふやす」だけじゃなく「守る」ことも大切に

こんにちは!『えすふぁみ☆家族で株投資』へようこそ!

投資を続けていると、「利益が出たとき、税金はどうなるの?」「確定申告って必要なのかな?」といった疑問が出てきますよね。

これまでお伝えしてきた「資産をふやす」ための方法に加えて、今回は投資したお金を“しっかり守る”ための基礎知識を整理してみましょう。

証券口座で自動的に引かれていることが多いので、普段は気づきにくいですが、仕組みを知っておくと納得感が違いますよ

前回のお話!

株や投資信託の利益には税金がかかる?

投資で得た利益には、基本的に約20.315%の税金がかかります(所得税+住民税)。

これは以下の2種類に分かれます。

譲渡益課税(売却益):買ったときより高く売れたときの利益

分配金・配当金への課税:定期的にもらえる収益

たとえば、10万円の利益が出た場合、約2万円が税金として差し引かれる仕組みです。

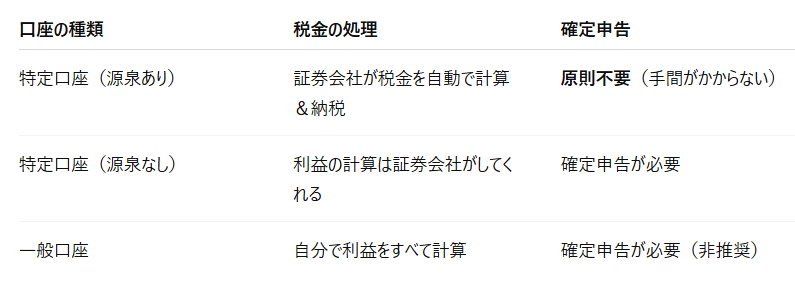

証券口座を開設するとき、「特定口座」と「一般口座」のどちらにするか選びます。

おすすめは、特定口座(源泉徴収あり)です。

手間なく投資を続けたいなら、“税金を証券会社がやってくれる”この設定がいちばんスムーズです。あとで切り替えることもできるので、最初は迷わずこれでOKです。

NISA・iDeCoは税金ゼロ?仕組みをもう一度

NISAとiDeCoは、「税制優遇制度」として国が用意した仕組みです。

NISA(新NISA):売却益・分配金に税金がかかりません。確定申告も不要。

iDeCo:運用益は非課税。受け取り時には税制優遇あり。ただし、60歳まで引き出せません。

「NISAやiDeCoを中心に投資すること」は、税金面でもとても有利な戦略です。

「確定申告が必要になる」ケースとは?

ふだんは「特定口座(源泉徴収あり)」を選んでいれば確定申告は不要ですが、

以下のようなケースでは確定申告をするとメリットがある or 義務がある場合もあります。

【確定申告が必要な場合】

一般口座や源泉徴収なし口座で利益が出たとき

年間20万円以上の利益がある副業や報酬と合算したいとき

複数口座を持っていて損益通算をしたいとき

【確定申告で“お得”になる場合】

損失が出た年に申告して、翌年以降に繰り越したい(「損益通算・繰越控除」)

医療費控除や住宅ローン控除など、他の控除も一緒に受けたい

「副業もしている」「複数の証券口座を持っている」「損をしてしまった」――

そんなときは確定申告で“損を取り戻す”こともできるんです。知らないと損をする、実は重要な選択肢です。

税金の仕組みを理解しておくと、「利益が出たのに手元に残らない…」というモヤモヤも減ります。

また、損が出たときにも「申告すれば取り戻せる」ことを知っているかどうかで、精神的なゆとりが変わります。

「知らなかった」では済まされないのが税金の世界。

だからこそ、“最低限のことだけでも知っておく”ことが、自分と家族を守ることにつながるのです。

“わかる”が“つづく”につながるように

ここまで全8回にわたって、投資の始め方から選び方、そしてお金を守る知識まで、

「実際に投資を続けていくうえで大切なこと」をいっしょに見てきました。

ふり返ってみると、

最初は「どれを買えばいいの?」という不安からはじまり、

「どこでどう始める?」「続け方は?」「税金ってどうなるの?」と、

ひとつずつ理解がつながってきたのではないでしょうか。

大切なのは、“完璧にわかること”よりも、“迷わず一歩を踏み出せること”です。

知識があると、続ける勇気が持てる。少しずつ慣れていくことで、自分の考えも見えてきます。

投資は「ふやす」だけでなく、「守る」「選ぶ」「続ける」も含めて、暮らしの一部。

だからこそ、自分のペースで“じぶん投資”を育てていけたらいいですね。

この中級編が、みなさんのご家庭にとって「投資があたりまえの選択肢になる」ための、

やさしい地図になっていたら、うれしく思います。

というわけで投資の「最初の一歩」おわり!

![]()

にほんブログ村

![]()

にほんブログ村

Follow @roki_esufami