目次

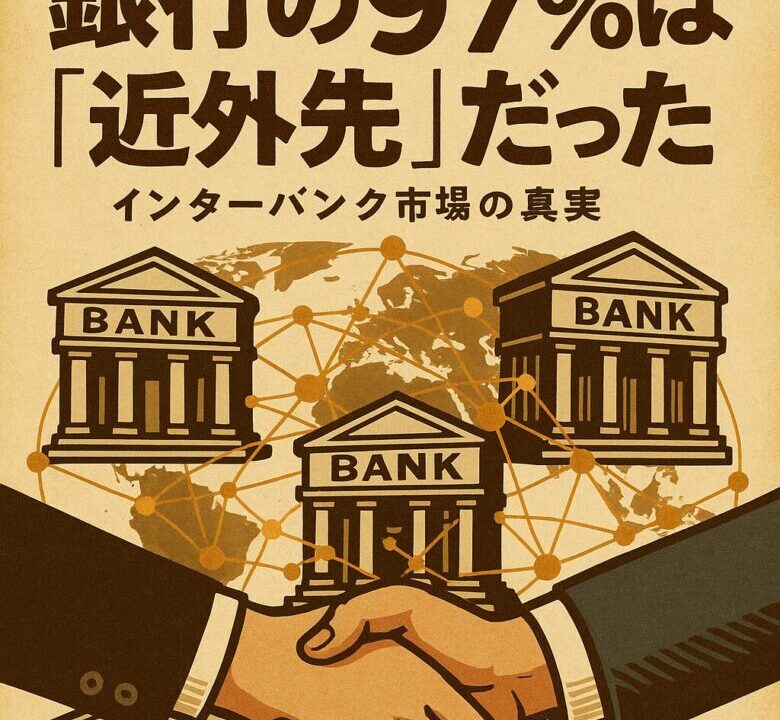

1. 銀行の資産の正体──「97%が銀行間マネー」

私たちが「銀行の資産」と聞くと、

「企業や個人への融資が中心」と思いがちです。

しかし、実際の銀行のバランスシートを覗いてみると──

約97%が“他の銀行との貸し借り”や市場取引関連の資産 で占められています。

つまり、銀行の資産の大半は、

「他の銀行への貸付」「デリバティブ契約」「短期資金の取引」といった、

金融機関同士のマネーゲームのような世界 なのです。

これはイギリスやアメリカなどの巨大銀行だけでなく、

日本のメガバンクにも当てはまる構造です。

2. 私たちが思う“銀行像”とのギャップ

多くの人がイメージする銀行像はこうです。

「預金を集めて → 企業に融資 → 利息で儲ける」

ところが現実の銀行は、

その数%しか実体経済に直接お金を回していません。

残りのほとんどは、

「インターバンク市場(銀行間市場)」という、

金融機関同士の貸し借り・資金交換・リスクヘッジの世界で動いています。

つまり、

私たちの見ている“銀行の姿”は、

氷山の一角 にすぎないということです。

3. 預金はどう動く?──「貸出」より「資金取引」へ

銀行が預かったお金は、

そのまま企業に貸しているわけではありません。

まず、他の銀行や金融機関に貸し出して資金を回す のが一般的です。

これは「コール市場」「レポ取引」と呼ばれる短期資金の貸借です。

金利が上がれば「借りる」側に回り、

金利が下がれば「貸す」側に回る。

このようにして、

銀行同士で資金を融通しあい、金融システム全体の流動性を調整 しています。

リーマンショックなどの金融危機時にこの市場が止まると、

一気に資金が回らなくなり、経済全体が凍結 するのもこの構造が原因です。

4. 銀行の“実力”はどこで決まるのか

銀行の強さは、「貸出額」では測れません。

真に重要なのは、

インターバンク市場での信用力(どれだけ借りられるか)

資金調達のスピード

デリバティブ契約の規模

他行とのネットワーク密度

大手銀行ほど、この「金融ネットワークの常連」として機能し、

世界規模の資金の流れを動かしている のです。

たとえば、ロンドン市場では一日の取引額の約7割が、

こうした銀行間取引に関わるものであり、

実体経済の融資額をはるかに上回っています。

5. 金融システムの心臓、「インターバンク市場」とは

インターバンク市場とは、

銀行や証券会社、保険会社などが互いに資金を融通し合う市場のこと。

この市場での取引にはいくつかの種類があります。

| 取引名 | 内容 | 期間 |

|---|---|---|

| コール市場 | 銀行同士の短期資金貸借 | 1日〜1週間 |

| レポ取引 | 国債などを担保にした貸借 | 数日〜数か月 |

| デリバティブ取引 | 為替や金利を調整・ヘッジ | 長期〜短期まで |

これらはすべて、

「金融の血流を保つための循環器」 のような役割を果たしています。

市場金利や中央銀行の政策金利も、

このインターバンクの動きを通じて決まっていくのです。

6. 投資家が知っておくべき“見えないお金の流れ”

では、私たち個人投資家にとってこの話はどんな意味があるのでしょうか?

一見、遠い世界のようですが、実は密接に関係しています。

市場金利の上昇 → 銀行の資金調達コスト上昇 → 住宅ローン金利が上がる

デリバティブ市場の不安定化 → 為替や株価の急変動

銀行間信用の悪化 → 景気後退・株価下落

つまり、銀行の舞台裏のわずかな揺らぎが、

私たちの日常の「金利・株価・為替」に直接影響するのです。

投資を学ぶということは、

金融システムの“裏の流れ”を理解することでもある のです。

まとめ|銀行は「貸す場所」ではなく「つなぐ場所」

銀行資産の 97%は銀行間取引(インターバンク)

預金は企業融資より、まず 資金市場での取引に使われる

銀行の実力は ネットワーク力・信用力・資金調達力

インターバンク市場は 金融システムの心臓部

個人の金利・投資・為替にも 銀行間取引が影響

金融の世界は、表の“貸出・預金”だけでは見えない構造で動いています。

その裏で日々、銀行同士が膨大な金額を貸し借りし、

世界の経済を支える「血流」として働いているのです。