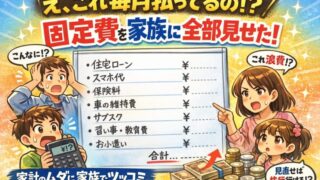

目次

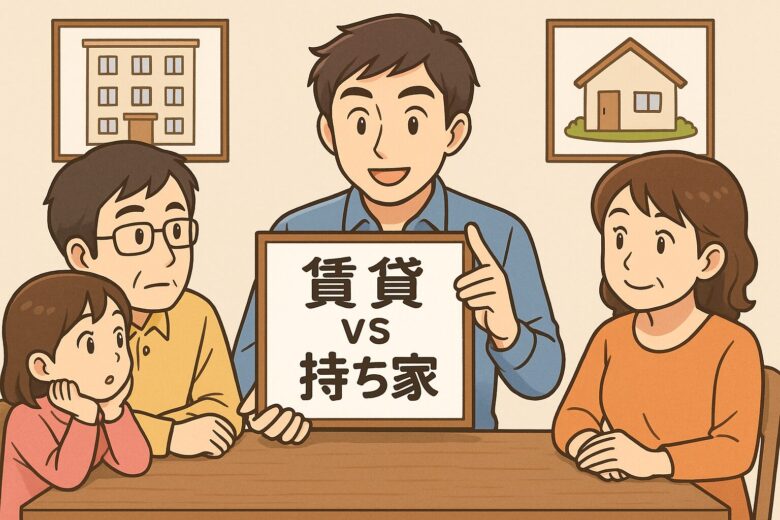

賃貸と持ち家、どっちがお得?それぞれのリアルなメリット・デメリット

こんにちは、『えすふぁみ☆家族で株投資』です。

「賃貸と持ち家、結局どっちが得なの?」——これは多くの家庭が一度は考えるテーマです。

どちらにもメリットとデメリットがあり、正解は“人それぞれ”。

ただし、ライフプランやお金の動きを整理すると、自分に合った選択が見えてきます。

今回は、家族でじっくり話し合いたい「賃貸 vs 持ち家」問題を、わかりやすく整理していきましょう。

賃貸のメリットとデメリット

まずは、賃貸住宅の特徴から見てみましょう。

メリット

初期費用が低い

頭金が不要で、敷金・礼金・仲介手数料などを除けば、比較的軽いスタートが可能。

転勤族や若い世代でも無理なく住めるのが魅力です。住み替えがしやすい

ライフスタイルや勤務地の変化に合わせて、柔軟に引っ越しできる自由度があります。修繕・管理は大家負担

故障や老朽化に関する大規模な修繕費は原則としてオーナー側が負担。

思わぬ出費が少なく済みます。固定資産税がかからない

持ち家に比べ、毎年の税負担がないため、ランニングコストが軽いのもポイントです。

デメリット

家賃が一生かかる

ローンと違い、完済がないため、住み続ける限り家賃がかかり続けます。

長期間で見ると総支出は大きくなります。資産として残らない

支払っても自分の資産にならず、将来の資産形成にはつながりません。リフォームなどが自由にできない

壁紙や設備の変更など、自由度が低いケースもあります。

持ち家のメリットとデメリット

次に、**持ち家(マイホーム)**の特徴を見てみましょう。

メリット

資産として残る

ローンを完済すれば、自分や家族の財産になります。

将来の売却や相続にも活かせます。自由にリフォームできる

家族の成長や好みに合わせて間取りを変えたり、リフォームを楽しめます。老後の住居費が軽くなる

ローン完済後は家賃が不要になるため、老後の固定費を抑えられます。税制優遇がある

住宅ローン控除や固定資産税の減免など、国の支援制度を受けられることもあります。

デメリット

初期費用が高い

頭金・登記費用・火災保険・仲介手数料など、購入時に数百万円単位の支出が発生します。ローン負担が長い

返済期間は30〜35年が一般的。収入や金利変動によって家計に重くのしかかります。修繕・維持費がかかる

屋根や外壁の塗装、給湯器の交換など、10年ごとに数十万円単位の出費が必要。転勤や引っ越しが難しい

持ち家は流動性が低く、売却や貸し出しに手間と時間がかかります。

どちらがお得?判断のポイント

それでは、実際にどちらを選ぶとお得なのでしょうか?

ポイントは「住む期間」と「ライフプラン」にあります。

✔ 短期間(5〜10年以内)で住み替える可能性がある人

→ 賃貸が合理的

転勤や転職、ライフスタイルの変化が多い人は、柔軟に対応できる賃貸の方がコストを抑えやすいです。

✔ 長期的に同じ場所で暮らしたい人

→ 持ち家が有利

35年住み続ければ、家賃よりもトータルコストは下がり、資産として残せます。

✔ 金利や制度のタイミングも重要

金利が低い時期や、住宅ローン控除・補助金制度をうまく使えば、持ち家の費用負担を減らすことも可能です。

また、リフォーム補助金や省エネ住宅の優遇制度などもチェックしておきましょう。

まとめ|“住まい選び”はお金だけでなく、暮らし方の選択

賃貸は「柔軟性」と「初期費用の軽さ」が魅力

持ち家は「資産形成」と「安定した住環境」が魅力

住まいは人生の大きな支出であり、同時に生活の土台でもあります。

家は「生き方を映す鏡」。

家計と心のバランスを考えながら、自分たちらしい選択をしていきましょう。