新しくなったNISA、ちゃんと使えていますか?

こんにちは!『えすふぁみ☆家族で株投資』へようこそ!

2024年から始まった「新しいNISA制度」。

名前は知っていても、

「つみたて投資枠と成長投資枠って、何が違うの?」

「どう組み合わせて使えばいいの?」

そんなふうに感じている方もいらっしゃるかもですね。

今回は、新制度の仕組みをわかりやすく整理しながら、ご家庭で使いやすいNISAの活用法をご紹介していきます!

前回のお話!

そもそもNISAってなに?

「NISAって、よく聞くけど実はよく知らない…」

そんな声もよく耳にします。ここで一度、NISAの基本をおさらいしておきましょう。

NISA(ニーサ)は、少額からの投資を応援するための“非課税制度”です。

通常、株式や投資信託で利益が出ると、約20%の税金がかかりますが、

NISA口座を使えば、その利益に税金がかからなくなります。

つまり、「もうけに税金がかからない、お得な口座」というわけですね。

基本的に、18歳以上の日本国内に住む方なら誰でも使えます。

専業主婦(夫)の方でも、学生さんでもOKです。

「投資ってハードルが高そう」と思っていた方にとっても、

このNISAは最初の一歩として使いやすい仕組みなんです。

※

- 日本国内に住んでいる18歳以上*の方ならどなたでも開設できます。

*利用する年の1月1日時点で18歳以上の成人の方が対象

- 口座は1人につき1口座のみ開設可能です。

- 金融機関の変更は、年単位で可能です。

2024年からのNISA、ここが変わりました

これまでの「つみたてNISA」や「一般NISA」は、一定期間ごとに制度が終わる「非課税期間つきの制度」でした。

2024年からは、ひとつのNISA口座の中に「2つの投資枠」ができて、生涯にわたって非課税で投資ができるようになりました。

引用:金融庁HP

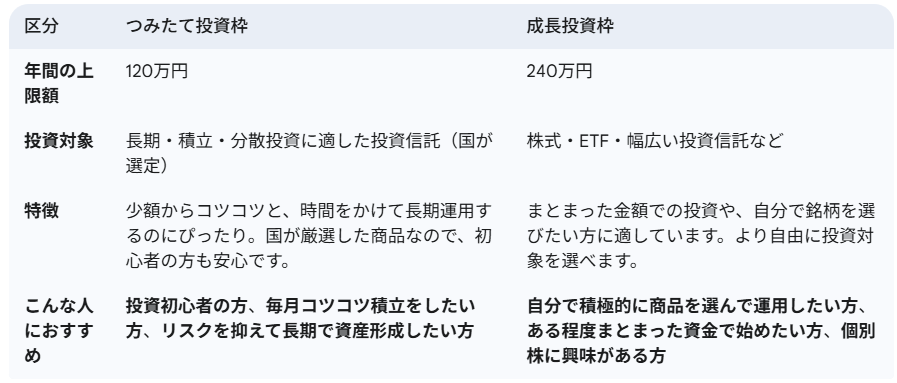

新NISAの大きなポイント

非課税期間が無期限に

年間の投資上限額が大幅アップ

「つみたて投資枠」と「成長投資枠」の併用が可能

生涯の非課税枠は最大1800万円(うち成長投資枠は1200万円まで)

多くのご家庭にとって、まず活用しやすいのはつみたて投資枠です。

家計から無理のない範囲で毎月自動的に積み立てるスタイルは、時間のない方にも向いています。

すでに投資経験がある方や、手元にまとまった資金がある場合には、成長投資枠で株式やETFにチャレンジするという使い方も選べます。

たとえば…

ご夫婦で協力して、「夫はつみたて中心」「妻は成長投資枠でETF」など分担する

教育資金はつみたて枠で、老後資金は成長投資枠で準備する

といった組み合わせも考えられます。

新NISAは、時間を味方につけて「じっくり育てる」制度です。

将来の教育資金や老後の生活、あるいは「なんとなく不安だから、少しずつでも備えたい」――

そんな思いをカタチにするための、身近なスタートラインとして活用できます。

まずは、ご家庭で使えそうな額から「つみたて投資枠」を始めてみるのも一つの方法です。

次回は、老後資金づくりのもうひとつの選択肢、「iDeCo」についてご紹介します。

メリットと注意点、そして「NISAとどう使い分ける?」というテーマにも触れていきます!

つづく!次回のお話