本日も注目銘柄をゆる~く語っていきます。

注目銘柄!タマホーム(1419)

概要

タマホーム株式会社は、日本の住宅メーカーです。

木造住宅の注文建築を行っており、「よりよい物をより安く」をモットーにしています。

タマホームは5月に配当金を獲得できる銘柄です。

今回は、タマホームの歴史となぜ安いのか、会社の業績と配当利回り、チャート分析についてご紹介します。

タマホームの歴史

タマホームは1998年にたった4名で設立され、以前は福岡市に本社がありました。

タマホームの社名表記の“タマ”は、創業者の苗字の“玉木(たまき)”に由来しているそうです。

タマホームのキャッチコピーはCMでよく耳にする“Happy Life Happy Home TAMA HOME”であり、家を建てることで幸せな生活を実現することを目指しています。

わずか20年の間に、売上1,600億円超・従業員数3,000名超の東証一部上場企業まで成長しました。

なぜそこまで急拡大できたのでしょうか?

タマホームはその創業の時期が、日本の住宅業界にとっては極めて厳しい時期でした。

2度目の消費税増税後、駆け込み需要が一巡した後の大不況の時期であり、住宅会社を立ち上げるなど正気の沙汰ではないと言われる中で、タマホームの現会長・玉木康裕氏は奔走しました。

玉木氏が目指したのは、人件費を安く抑えるなど誰かにしわ寄せがいくような、一時しのぎのようなやり方ではなく、住宅業界の常識であった家づくりの工程を根本から見直すことでした。

従来のやり方である「積み上げ方式」というものは、木材や設備などを加算していくものであり、コストが青天井であるため、タマホームが目指す低価格の実現は難しかったのです。

玉木氏は、あくまでも坪単価ありきとし、資材メーカーへ直接発注することで、仲介費用分を圧縮したり、施工会社を通さず自社で施工管理を行ったりすることで、コストを大幅に削減し、『坪単価24.8万円』を実現することに成功しました。

当時の坪単価が60万円~100万円が平均といえばその凄さがわかるかと思います。

しかしながら、高品質で低価格というだけではなく、工期の短縮までも実現するという、タマホームの提案は消費者にとってはまるで夢物語でした。

競合と呼ばれる他の企業からは、タマホームの家について、「柱はついているのか」「きちんとした壁はあるんでしょうね」と揶揄されることもあったそうです。

しかし、懐疑的な目を向けていたのは一部の人間だけでした。消費者はもちろん、同業他社の営業マンたちも、タマホームの改革の凄さを最も理解していました。

大不況の中にあっても、多くの転職希望者が集まったことで、タマホームの成長を加速させていく大きな原動力になったとされています。

タマホームはなぜ安いのか?

タマホームがなぜ他のハウスメーカーよりも安いのかについて調べていきましょう。

まず1つ目は、標準仕様として選べる住設メーカーが限定されているため、特定の商品を大量に仕入れていることで原価を抑えている点です。

次に工期が短く、使用する木材は工場でプレカットを行うことで建築現場での大工さんの負担を減らし、人件費を抑制している点も他のハウスメーカーよりも安くすることができる要因です。

さらに、打ち合わせに参加する人員も最低限であるため、営業・作業員と人件費を削減して価格を下げることに成功しています。

オーダーメイドになると商品の値段が上がってしまいます。

身近な例で言うと「スーツ」が想像しやすいかと思います。

「スーツ」のオーダーメイドの場合は、採寸・生地の選択・デザインの選択・手作業での仕立て・修正など既製品に比べてとんでもなく時間も人手もかかります。

そのため既製品よりもはるかに高い金額になります。

家の建築も同じで、注文住宅と言われる場合は時間、人手が多くかかります。

タマホームはそこに目をつけてある程度、「既製品」化することで安くすることに成功しました。

会社の業績

タマホームの過去5年間の業績を確認しましょう。

成長性としては、売上高、営業益、経常益、最終益、修正1株益、1株配当ともに増加しているため、比較的安定した成長を見せています。

詳しい数字を見ると、売上高は過去5期間で増加しており、1679億円から2022年度には2407億円に上昇しました。

営業益、経常益、最終益も同様に増加し、それぞれ営業益は46億円から118億円、経常益は40億円から123億円、最終益は20億円から82億円に上昇しました。

修正後一株あたり利益も増加し、68円から2022年度には282円に上昇。1株配当も30円から2022年度には125円となりました。

収益性に関しては、営業利益率や経常利益率は高く、収益性は比較的良好であると言えます。

修正1株益や1株配当も増加しているため、投資家にとって魅力的な企業と言えるのではないでしょうか。

チャート分析

チャート分析を行なっていきます。

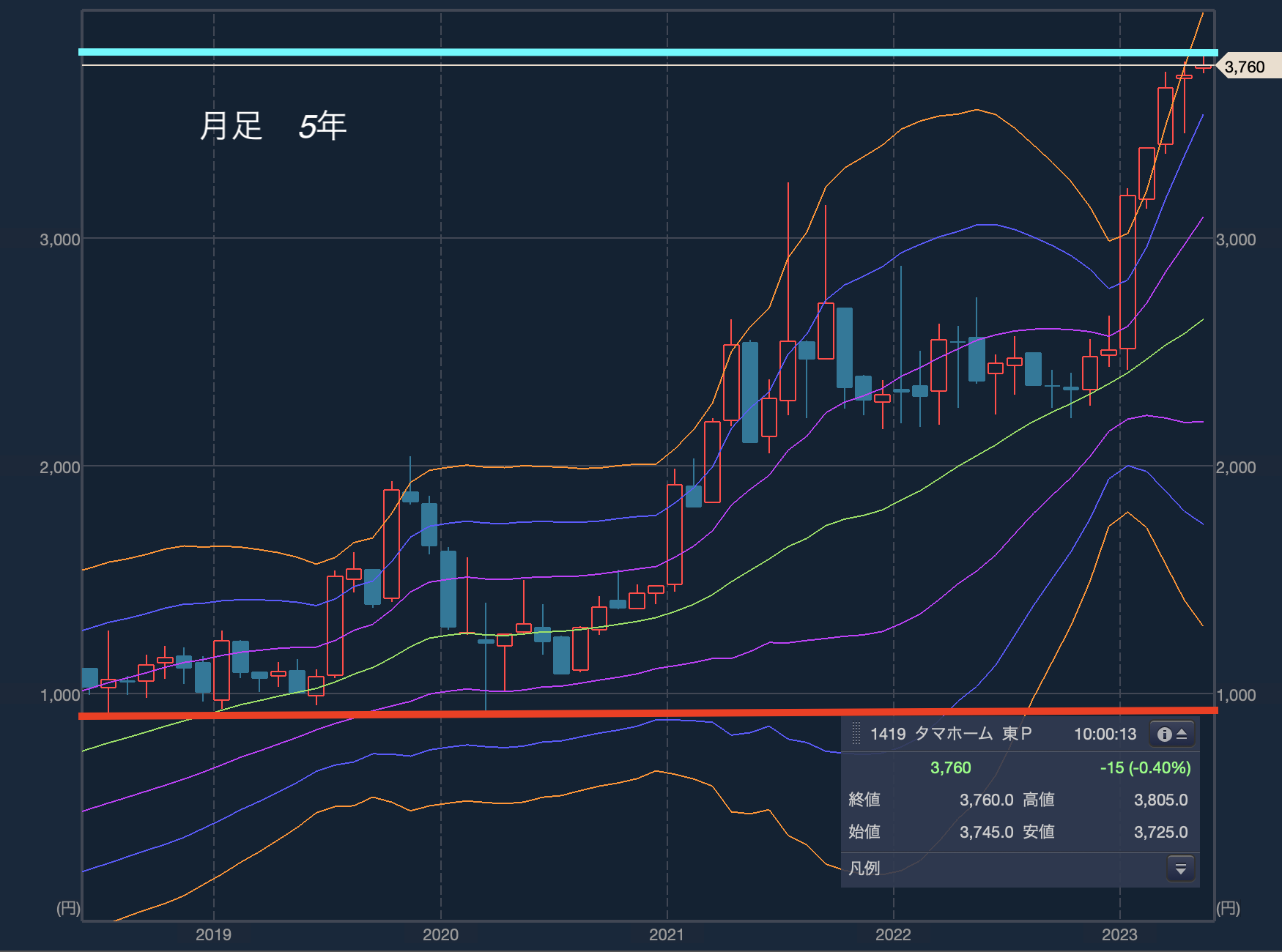

まずは長期的な視点となる月足5年チャートを確認します。

・5年間での高値が水色の線の約3800円

・5年間での安値が赤色の線の約898円

5年間で見ると上昇傾向で、業績とともに株価が上昇しています。現在の株価はかなり高めな値段。

次に中期的な視点となる週足1年チャートを確認します。

・1年間での高値が水色の線の3800円

・1年間での安値が赤色の線の2422円

1年間で見ると前半は横ばい、後半が上昇傾向です。1月の株主還元発表から上昇傾向です。

現在の株価はやや高めな値段。

最後に短期的な視点となる日足3ヶ月チャートを確認します。

・3ヶ月での高値が水色の線の3800円

・3ヶ月での安値が赤色の線の3133円

3ヶ月で見ると上昇傾向ですが、波があり現在の株価はやや高めからかなり高いの間です。

まとめると、業績がいいので中長期的に上がっている銘柄です。

今年の1月に特別配当が出るとのことで株価の上昇が加速しています。短期的には平均線の3,625円あたりで買うか迷うところです。

配当利回り

それでは配当利回りを計算しましょう。今年の配当は5月と11月に分配され、170円となっています。

平均線の3,625円で買った場合は約4.68%の利回り

高値圏の3,800円で買った場合は約4.47%の利回り

安値圏の3,550円で買った場合は約4.78%の利回り(ここら辺までは可能性あるかな)

となっています。いずれにしても4%を超えてきているのは嬉しいですが、現在高めなのでちょっと手が出にくいです。

本日の株価

MARKET SPEED

5月に配当のあるタマホーム(1419)の本日の株価は、

前日比-10円(-0.26%)現在値3,765円と小幅下落に。

業績を見ても、ある程度長期に持っていても大丈夫そうな銘柄です。

やっぱり高値で買っても4%以上の利回りがあるのが嬉しいところです。