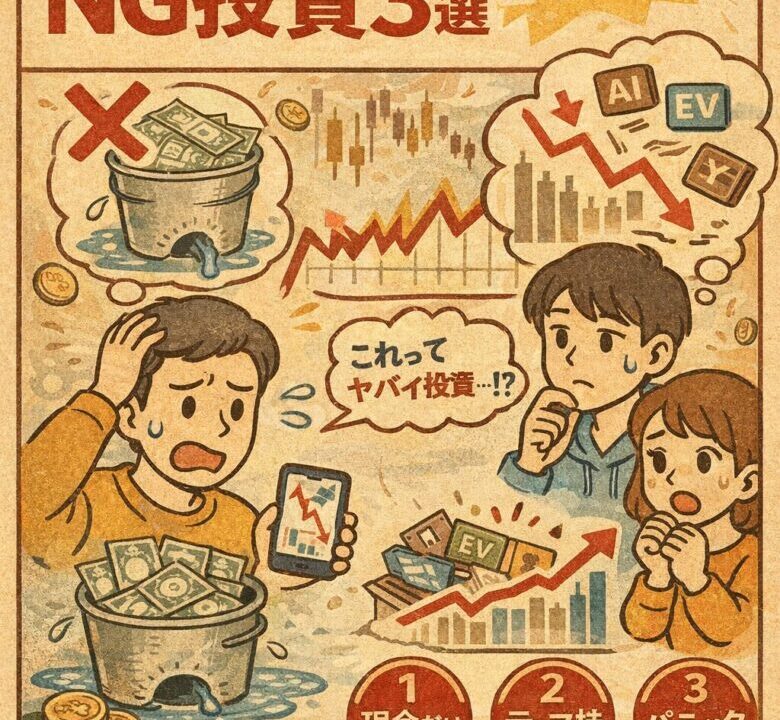

【金】今日の投資豆知識|円安・インフレ時代に日本人がやりがちな「NG投資」3選

――そのままだと、お金は静かに減っていきます

こんにちは、『えすふぁみ☆家族で株投資』です。

最近こんな感覚、ありませんか?

給料はあまり変わらないのに、生活費は確実に上がっている

円安ニュースを見るたびに「大丈夫かな…」と不安になる

投資を始めたいけど、何が正解かわからない

実は今、日本人が**無意識のうちにやってしまいがちな“NG投資”**が、円安とインフレによって一気に表面化しています。

今回は、

👉 「やってはいけない投資」

👉 「じゃあ、どうすればいいのか」

をセットで、数字と一緒に解説します。

怖がらせるためではありません。

**これからの時代を“普通に生きるための投資リテラシー”**として読んでください。

目次

NG投資①「円建ての現金・預金だけ」で資産を持つ

多くの日本人は、今もこう考えています。

「現金は減らないから安全」

でも、円安・インフレが進む今の環境では、

日本円の現金は“安全資産”ではありません。

極端な言い方をすると、海外投資家の間でよく言われる

「Cash is trash(現金はゴミ)」

に近い状態です。

なぜか?

インフレ率:約2%

普通預金金利:約0.001%

つまり…

100万円を銀行に置いておくと、1年後の実質価値は約98万円。

額面は減らなくても、「買える量」は確実に減っています。

これは、

👉 穴の空いたバケツで水を運んでいる

ようなもの。

見た目は水が入っているけれど、

運んでいる間にどんどん漏れていくのです。

▶ 対策

現金は

生活防衛資金(半年〜1年分)

に限定し、それ以上は

株式(全世界株など)

金(ゴールド)

といった、インフレに強い「働く資産」に振り分ける必要があります。

NG投資② 流行の「テーマ株」を追いかけて短期売買

次に多いのが、このパターンです。

AIが来る!

半導体が来る!

EVが来る!

SNSやニュースを見て、テーマ株に飛びつく。

一見、合理的に見えますよね。

でも、個人投資家の典型的な負けパターンでもあります。

よくある失敗ストーリー

話題になった頃に買う(すでに高値)

決算ミスや相場調整で急落

「もっと下がるかも」と損切り

その後、株価は回復

これを繰り返すと、

売買手数料

税金

メンタル消耗

で、実質リターンは年3〜5%以下、場合によってはマイナスになります。

実際、過去のデータでも

「続けた人 > テーマを追った人」

という構図は、ほとんど変わっていません。

▶ 対策

テーマ探しをやめて、

全世界株式(オルカン)

S&P500

などの**インデックス積立を“淡々と続ける仕組み”**を作ること。

投資の成績を決めるのは、

何を買うかより、やめないことです。

NG投資③ 下落局面での「パニック売り」

円安、インフレ、株安。

ニュースが不安を煽ると、どうしても怖くなります。

でも、下がった時に売るのが一番ダメです。

なぜなら…

暴落時には

「上昇率の大きい日」も同時期に集中する怖い時期に市場から降りると

回復の一番おいしい部分を逃す

という事実があるからです。

リーマンショックでは、

日経平均:▲40%超下落

しかし10年保有で:+150%超回復

というケースが多数ありました。

▶ 対策

パニック売りを防ぐには、準備が9割です。

生活防衛資金を現金で確保

10年以上使わないお金だけを投資

「▲30%下落しても売らない」と先に決める

これだけで、行動は大きく変わります。

これからの時代の「正解」に近い考え方

円安・インフレ時代に大切なのは、

円だけに依存しない

資産を分散する

税制優遇をフル活用する

という、ごくシンプルな原則です。

おすすめの基本構成(例)

株式(全世界株・米国株):60〜70%

金(ゴールド):10〜20%

債券・現金:残り

まずは

新NISA

iDeCo

こどもNISA(予定)

といった、非課税枠を埋めることが最優先です。

まとめ|現金は「安心」ではなく「無対策」になる時代

円安・インフレ局面で、

現金だけ

テーマ株を追いかける

下落で慌てて売る

この3つは、資産を守るどころか、静かに減らしていく行動です。

でも逆に言えば、

インフレを理解し

分散し

続ける仕組みを作る

それだけで、未来は大きく変わります。

お金は、

何もしなくても減る時代に入りました。

だからこそ、

「難しい投資」ではなく

**「間違えない投資」**を、家族で続けていきたいですね。