今回はクレジットカードのメリット・デメリット(罠)をまとめました。特にデメリットの部分は知らないとかなり損するので、ぜひ最後までご覧いただければと思います。

目次

クレジットカードのメリット

クレジットカードは、後払いができる現金を使わないキャッシュレス決済です。

まずはメリットから見ていきましょう。

①現金いらず

クレジットカードがあれば現金がなくても、すぐに買い物ができます。小銭を探したりおつりを返すような手間がなく、スマートな会計ができるのもクレジットカードの魅力です。

また、財布や預金口座に現金がない場合でも、クレジットカードがあれば期日までに支払えばいいので買い逃しを回避することができます。

ATMから現金を引き落とすこともしないので、ATM手数料も節約できますし、買い物でかかるクレジットカードの手数料は原則お店側が負担してくれます。

②海外で使える

海外出張・旅行では、クレジットカードは必須といっても過言ではありません。

訪れる国ごとの現地通貨を用意しなくても、クレジットカードがあれば買い物ができてしまいます。多額の現金を持ち歩くとスリや盗難被害が怖いですが、クレジットカードであれば盗られてもすぐに利用停止することができます。

海外のホテルでは、予約の際にもクレジットカードが必要です。宿泊時にもデポジットという保証金が必要になり、クレジットカードの提示を宿泊前に求められることが多いようです。実際に100ドル・200ドル程度が一時的に引かれてしまいますが、清算後にデポジットは戻ってきます。

また、クレジットカードは、旅行中のケガや病気の際に補償が受けられる旅行傷害保険が付帯していることがあります。最高5,000万円や最高1億円という非常に高額な補償額が設定されていることもあります。ただし、年会費無料の一般カードの場合付いていないことも多いので、ご自身のカードを確認してみてください。

③ポイントが貯まる

クレジットカードを利用すると、利用料金に応じてポイントが貯まります。カード会社によってポイント付与率は異なりますが、現金払いでは得られない、大きなメリットであるといえます。

カードへのチャージでポイント付与、使用時にもポイント付与と2重どりできるカードも存在します。公共料金やスマホの支払いにクレジットカードを利用すれば、知らず知らずの間に多くのポイントを貯めることができます。

その他にもクレジットカードには、カードならではの「特典」も用意されていることが多く、優待サービスを利用することができます。例えば、空港ラウンジサービス、特定店舗・施設での買い物5%OFF、ホテルの割引などがあります。

クレジットカードのデメリット(罠)

さて、クレジットカードには便利な反面、怖い部分も多くあります。

注意点(ブラックリスト入りの条件等)に関してはこちらの記事をご覧ください。

①使い過ぎてしまう

現金ならブレーキがかかる場合でもクレジットカードなら気楽に買い物できてしまうため、高額な商品もついつい買ってしまう、なんて経験はありませんか?現金払いの時より、カード払いはお金を払っている感覚が薄まるような気がします。

支払いが終わってなくても次の買い物できてしまいますし、口座に現金がなくても買い物できてしまいます。これはクレジットカードの利点でもあり、欠点でもありますね。

さらに、カード利用上限がきたとしても、「キャッシング機能」というATMなどで簡単に現金を借りて引き出すことができる機能があります。

買い物が楽しくなり、買い物依存症になる場合もあるので、注意が必要です。

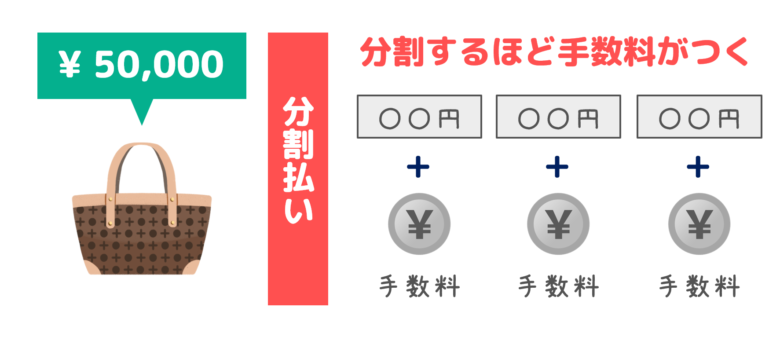

②分割払い

分割払いは、利用額を3回以上の複数回にわたって分割して支払う方法です。高額商品を購入したときに分割払いを利用すると月々の支払額を抑えることができますが、3回払い以上は手数料がかかります。

分割払いの手数料は年利10~15%程度ととても高いです。

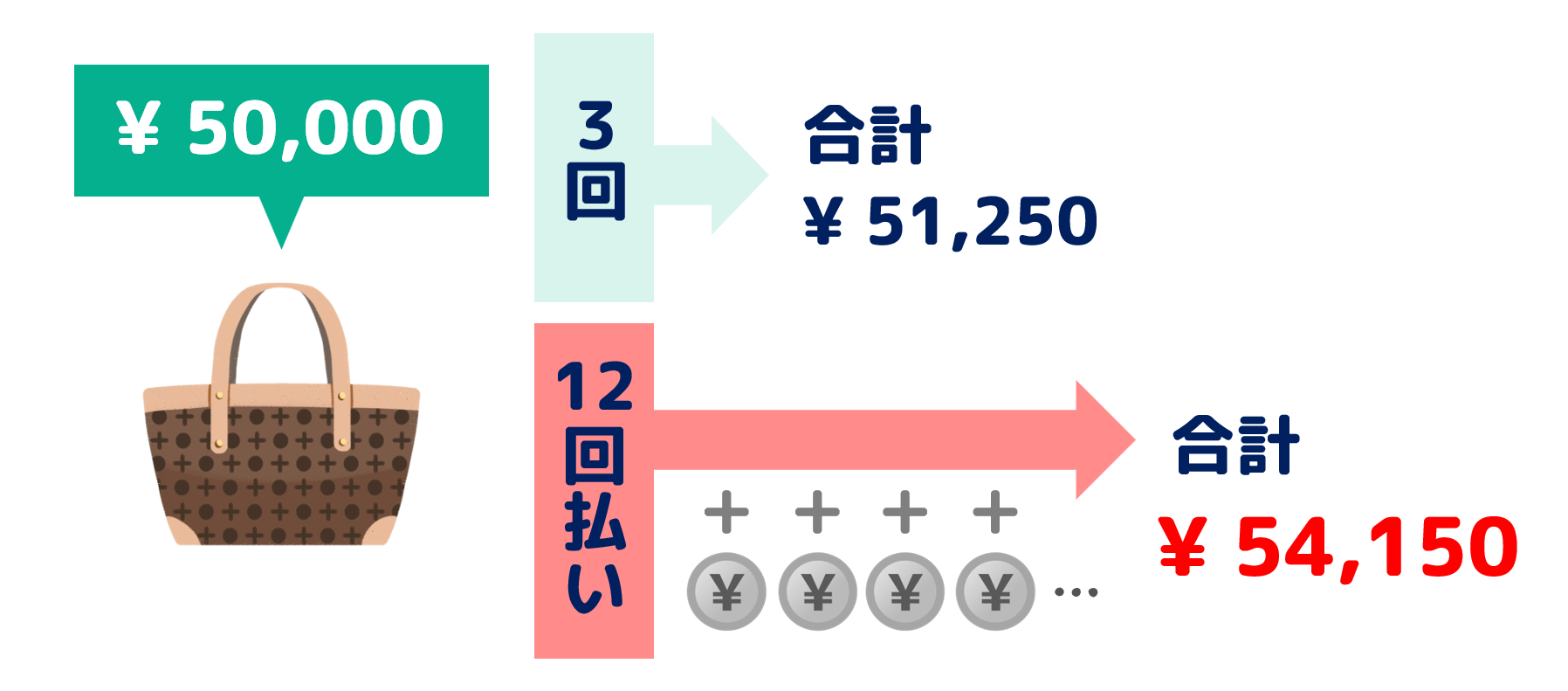

また、分割できる回数はカード会社によって異なり、最大分割数が24回、36回、60回払いもできるカードもあるようです。

図からもわかるように、分割すればするほど手数料が高くつきます。例えば、5万円のブランドバッグを購入するとして、3回払い、12回払いでの手数料の差をみていきましょう。

このように、5万円のバッグに数千円の手数料がかかっていることがわかります。そのため、支払えるのであればあえて分割払いにするのは得策ではありません。

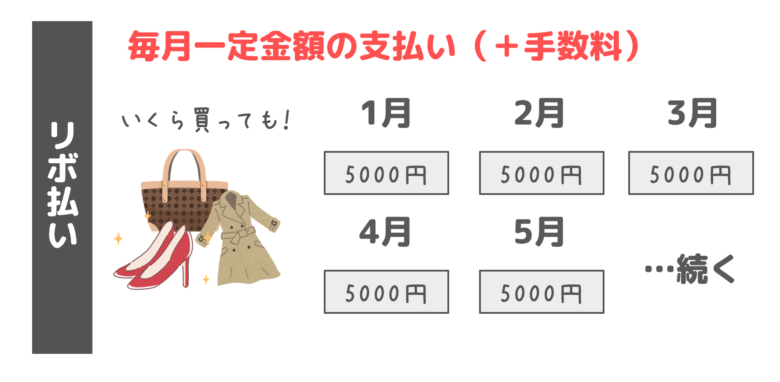

③リボ払い

クレジットカードを作ると、必ずといっていいほどカード会社や銀行からリボ払い設定の勧誘をされると思います。「ポイントがもらえる」「お財布にやさしい」などの言葉でお得そうにいい、この電話で設定完了にしときますね、と即時に切り替えられてしまうことも…

リボ払い(リボルビング支払い)は買い物の金額とは関係なく、毎月一定金額を支払う方法です。つまり、いくら買い物しても設定金額以上を支払うことはないため、お財布に優しいとカード会社はおすすめしてきます。

リボ払いにも高額な手数料がかかります。リボ払いの手数料は年利15%程度。ただし、リボ払いの場合は「10万円の商品をリボ払いで買った場合の支払い手数料が1万5,000円」というわけではありません。なぜなら、返済期間が1年とは限らないからです。

リボ払い手数料 = 利用残高 × 金利 × 利用日数 ÷ 365

実際のリボ払いでかかる手数料は、毎月のリボ払いの利用残高・支払い日数に応じて決まります。繰り返しリボ払いを利用して残高が高額になれば、それだけ手数料もたくさんかかってしまうのです。

例えば、総額20万円の買い物をして、毎月5000円をリボ払いにすると、月々の手数料が2500円程度になります。これでは、元金はなかなか減りません。返済期間は6~7年くらいかかり、20万円の支払い総額は約30万円にまでふくれます。

上記はあくまで、その期間に一度も買い物しなかったらの話。支払い期間中に次の買い物をしたら、さらに利用残高が増え、返済期間が長くなり、一生借金生活しているような状況になります。

↓動画でも解説してますので、こちらもどうぞ!

以上、クレジットカードのメリット・デメリット(罠)でした。こんなに手数料(金利)がかかることを知らない人もいるのではないでしょうか。

最後までお読みいただき、ありがとうございました!

よろしければ、応援(ポチ)もおねがいします♪