保険は万が一に備えてのもの。

加入する際は、自分にとって本当に必要な保険か、その保険会社は健全か、契約したい保険に罠がないか約款を確認することが大切になってきます。

保険選択・加入に関する詳しい話は、↓こちらの記事をご覧ください。

今回の話題は、保険の営業・勧誘に関する罠についてです。

実際にあった事例を確認しながら、流されたり騙されたりしないように金融リテラシーを高めていきたいと思います!

目次

実際にあった保険の勧誘

新入社員になると、必ずと言っていいほど保険の勧誘を受けることになります。まだ社会をよく知らない新入社員は、保険の営業マンの恰好の餌食となってしまうかも…🦆

今回は、母に聞いた保険の営業・勧誘に関する事例をいくつか紹介します。

事例① 「あなたの上司がすすめています」

新卒で会社に入る前、突然かかってきた電話をとると、

「前、あなたの会社に勤めていて、今は保険会社につとめている。あなたの上司になる人と自分は面識があり、その上司がこの生命保険をすすめている。」とのこと。

上司のすすめと言われ無下にできず、当時は手取り12万円しかないのに1万円の保険に入る羽目になりました。

その保険は、3年間の生存で20万円の保険金が返ってくるため貯蓄性もあり、お得といわれました。しかし、計36万円支払い20万円しか返ってこないので、実際は12万円損していることになります。

当時はわからずに入ってしまいましたが、今思えばそんな生命保険に入る必要なんてなかったと思います。流されるのではなく、自分の意志で入りたい保険に入りましょう。

事例② 「掛け替え(転換・乗り換え)ませんか?」

終身型生命保険に加入していましたが、保険の営業マンから

「掛け金がそのままで保険金が2倍になる、お得な保険に掛け替えませんか?」と言われました。え、それなら…と思い、契約内容をよくよく確認すると、掛け金がそのままなのは最初のうちだけで、年齢をかさねるごとに掛け金(保険料)があがっていく保険だったのです。

【 掛け替え とは 】

現在の契約を活用して新たな保険を契約する方法。現在の契約の積立部分などを「下取り価格」として払い出し新しい契約の一部にあてるため、解約払戻金を受け取れないor少なくなることがある。

現在では、転換や乗り換えといわれる。

「保険料が安くなる」「お得」と営業マンからは言われますが、掛け替え(転換)のほとんどは損することが多いようです。十分な説明がなされないまま、いざ転換したら思ってたのと違った!とトラブルになるケースも少なくありません。

セールストークだけを聞いて契約を変えてしまうのではなく、きちんと約款を確認し熟考してから決めましょう。

事例③ 「外貨建て保険は金利が高くてお得ですよ」

「外貨建て保険」とは、払い込んだ保険料を米ドルや豪ドルといったような外貨で運用する保険のことです。保険金や解約払戻金は、外貨(または円)で受け取ることができます。

「外国の高い金利で運用するためお得」「資産のリスク分散ができる」などと言われ、なんだかいいかも?と思ってしまいます。

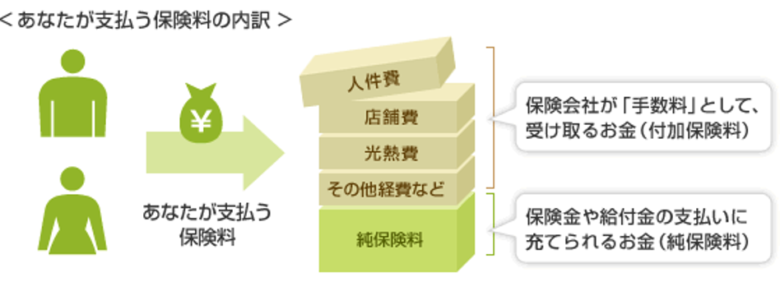

しかし、外貨建て保険は手数料がとーってもお高い!

保険の手数料は保険料に含まれているため、気づきにくいですね。

(引用)ライフネットジャーナルオンラインより

図のような手数料にプラスして、外貨建て保険の場合は運用手数料で約5~9%、さらに為替手数料もとられます。そのため、運用でプラスになっても手数料でマイナスになり、損した人からの苦情が絶えないようです。

高い手数料に加えて、為替リスクはありますし、元本保証はありません。

果たして、そのようなリスクを負ってまで”保険で”儲ける必要があるのでしょうか。

事例④ 「付き合いと見栄ともったいなさ」

隣人が保険の勧誘にくるケースもあるようです。

「この保険私も入っててすごくいいのよ」「一生のお願い!」などと言われ、ご近所付き合いから断ることもできず、加入してしまうことも。

さらには、「旦那さん課長さんなんでしょう?このくらいの保険料、大した額じゃないわよね?」というように、家庭環境を知られているため断りにくいことも。「ケチと思われたくない」と見栄をはってしまうようです。

また、これまで入っていた保険をなかなかやめられないこともあります。

長い人生の中で必要な保険はその時々でちがってきます。終身型生命保険は満期まで入っていた方がいい場合もありますが、不要な保険を「もったいないから」「やめるのは恥ずかしいから」とだらだら入ってしまうのは、それこそ”もったいない”です。

断る勇気をもとう

さまざまな事例を見てきましたが、勧められたら流されてしまうことが多いように感じました。日本人はNO!と言うのが苦手ですが、不要と思ったものはきちんと断るのが大切ですね。わからないものはわからないままにせず、約款を読む、必要性を見極める、他と比較する、といったように熟考することが必要なのだと思いました。

↓動画でも解説してますので、こちらもどうぞ!

最後までお読みいただき、ありがとうございました!

よろしければ、応援(ポチ)もおねがいします♪