確定拠出年金の仕組みについてはこちらの記事をお読みください。

確定拠出年金の設定について

確定拠出年金 設定の流れ

確定拠出年金は、自分の責任で運用する老後のための私的年金制度です。そのため、自分でカテゴリーの割合を設定、商品を選択しなければなりません。

カテゴリーは、「国内債券」「国内株式」「外国債券」「外国株式」と大きく4つに分けられます。企業によってはこれに預貯金やバランス型といったカテゴリーもあるようです。

カテゴリーごと何%投資するか割合を決めてから、商品選択をするのが一般的です。まずは運用割合を決めることが第一関門です。

GPIFとは

年金積立金管理運用独立行政法人(GPIF)は、年金積立金(国民年金・厚生年金)の管理及び運用を行っている国の機関です。

GPIFの運用割合は以下になります。

(出典)年金積立金管理運用独立行政法人(GPIF)業務概況書

なんともわかりやすい分配ですね!GPIFの業務概況書を確認すると、「長期的な観点から基本となる資産構成割合(基本ポートフォリオ)に従って分散投資を行っている」とされています。リスク分散のため、25%ずつにしているのです。

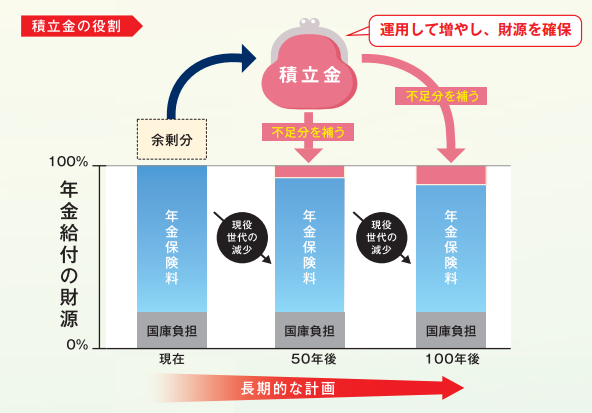

GPIFは、未来の世代のためにお金を運用しているそうです。

日本の人口減少により将来財源が減った場合に備え、運用して財源を確保しようとしています。

(出典)年金積立金管理運用独立行政法人(GPIF)業務概況書

運用割合を考える上で大事なこと

リスクとリターン

各カテゴリー別に期待されるリターンとリスクが異なります。一般的に債券はローリスク・ローリターン、株式はハイリスク・ハイリターンと言われています。

(出典)年金積立金管理運用独立行政法人(GPIF)HP

長期的にみると債券は安心、株式は危険とも言えないのが難しいところ。国がつぶれてしまえば債券も紙屑になりますし、過去30年をみるとしっかり株式はあがっています。その時の世界情勢にもよるので、確定拠出年金も定期的に見直すことをお勧めします。

元本確保型でもリスクあり

元本確保型は資産が減らないと考えている人も多いのではないでしょうか。しかし、元本確保といってもインフレ(物価高騰)のリスクに対応していません。

確定拠出年金は老後の資金を準備するための制度であり、老後(20~30年後)にお金の価値が下がっている可能性もあることを考えなければいけません。将来インフレが起きてしまった場合、資産価値は目減りしてしまうことになります。

節税対策になる

確定拠出年金で一番のメリットは、税金がかからないこと!

企業型確定拠出年金の場合、所得税の控除がされます。さらに、一般的な金融商品で利益を得た場合は2割程度税金を払わなければなりませんが、確定拠出年金の利益には課税されないのです。

以上、確定拠出年金で運用割合を設定するにはどうすればいいか、の家族討論でした!未来は誰にもわかりませんが、少しでもご参考になればうれしいです。

最後までお読みいただき、ありがとうございました!

よろしければ、応援(ポチ)もおねがいします♪