確定拠出年金を知ろう!

確定拠出年金とは

確定拠出年金は、拠出された掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度です。つまり「一定額だして運用して老後の資金にしてね」という私的年金。

企業型DC(企業型確定拠出年金)と、加入者自身が拠出するiDeCo(イデコ・個人型確定拠出年金)があります。

新社会人になり会社に入ると、確定拠出年金を設定させられます。

言われるがまま、適当に設定すると損することも…?

年金制度の仕組み

年金制度は3階建てになっています。

1階部分が20~60歳まですべての国民が加入する「国民年金」

2階部分が会社員や公務員など第2号被保険者に区分される人が加入する「厚生年金」

1階2階は合わせて「公的年金」とも呼ばれます。

そして、3階部分が公的年金に上乗せして企業や個人が任意で加入することができる「私的年金」。確定拠出年金は私的年金にあたります。

企業年金について

企業年金は、企業などが私的に設けている制度です。勤務先によっては制度がない場合もあります。企業年金には「厚生年金基金」「確定給付企業年金」「企業型確定拠出年金(企業型DC)」の3つの種類があります。

「企業型確定拠出年金」の場合、掛金は企業が出してくれて毎月積み立てていきます。社員(加入者)は対象となる金融商品の中から商品を選んで、年金資産の運用を行います。

確定拠出年金の注意点!

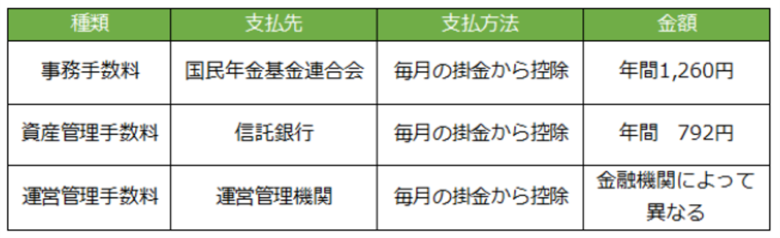

実は結構かかってる、手数料

確定拠出年金には毎年継続的に事務手数料・管理手数料がかかります。購入時の手数料はかかりませんが、管理費だけで年間約2000円程度かかります。

(出典)りそな銀行HPより

あまり資産が増えない商品で運用してしまうと、運用益が手数料を下回り資産がマイナスになってしまうこともあります。

原則60歳まで引き出せない

確定拠出”年金”なので、原則60歳まで運用資産を引き出すことはできません。

どうしても引き出す必要がある場合は一定の要件を満たす必要があります。

60歳になり引き出すときは、年金として定期的に受け取ることも一時金として一括で受け取ることも可能です。

(出典)楽天証券HPより

以上、確定拠出年金についての解説でした。自己責任で運用する個人の年金であることを理解し、注意点にも目を向けて損をしないように運用していきましょう。

↓動画もみていただけると嬉しいです!

最後までお読みいただき、ありがとうございました!

よろしければ、応援(ポチ)もおねがいします♪