今回は新社会人には絶対おすすめできない「ワンルームマンション投資」について語っていきます。実際にどのくらい損するか、一緒に見ていきましょう。

目次

ワンルームマンション投資とは

「不動産投資はマンションやアパートを1棟まるまる購入して運用するため、多額の資金(初期投資)が必要になる」とイメージする方も多いでしょう。しかし、中には1部屋単位から運用できる不動産投資もあります。それが、「ワンルームマンション投資」です。

主に単身者をターゲットとした収益物件(ワンルームマンション)を1部屋単位で購入・運用し、毎月家賃収入を得るという投資手法です。金融機関で不動産投資ローンを借りて、毎月の家賃収入からローン返済を行うことが一般的です。

よく言われるメリット…?

ワンルームマンション投資のメリットとして、次の点が挙げられます。

・ 初期投資を抑えられる(頭金なしでローンが組める)

・ 安定した家賃収入を得やすく、ローン金額より高い収入が見込める

・ 節税対策になる

・ 物件の管理が比較的容易である

・ ローン返済後は家賃収入で、年金対策になる(老後も安心)

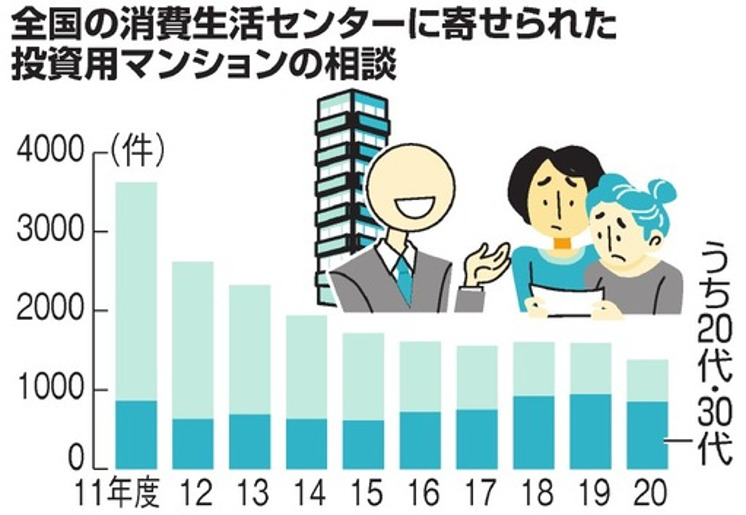

マンション投資の相談件数

ワンルームマンション投資は少ない資金でも手軽に始められるため、不動産投資をやってみたいという20代・30代の方からも人気となっています。しかし、手軽に始められるが故に多くの若者が深く考えずに購入したことを後悔し、大損しているケースが後を絶ちません。

実際に、消費生活センターに寄せられた「マンション投資」に関する相談件数は、毎年1000件以上。特に20~30代の相談件数は年々増加しているようです。

マンション投資のシミュレーション

前提条件として、まず以下のような条件のマンションを購入するとします。

・ 新築マンションの1室

・ 1DK 約25平米

・ 都心 駅から徒歩10分程度

2500万円、35年ローン(金利約2%、頭金なし)で購入

このような条件を提示されることが多いようです。

マンション投資の収支

では、実際に家賃収入とローン支払いはいくらになるでしょう。

家賃収入とローン返済額の差額約3000円程度が利益として毎月もらえると言われます。毎月お金が入り、結果的にマンションも手に入るならお得!と思ってしまいますね。

しかし、マンション投資の支出はローン返済だけではないのです!他の支出はどのようなものがあるのでしょう。

固定資産税、都市計画税などの税金で年間10万円、火災保険、地震保険などの保険で年間6万円、管理費や修繕費も年間18万円程度かかると言われています。空室の場合でも管理費や修繕積立金は必要となります。

一般的に、空室で家賃収入がなくなるリスクを抑えるためサブリース契約をすることが多いです。その手数料は家賃の10%にあたり、今回の場合は約10万円…。

これらを合計すると…

合算すると、毎月33,000円ほどの支払いになり、35年間で約1420万円も支払うこととなります。

更に、マンションを購入する時には、2500万円の他にも仲介手数料、司法書士報酬等でマンション価格の5%(約120万円)の支払いが必要だと言われています。

また、入居者の交代時には部屋の清掃代がかかり、エアコンや給湯器などの設備も定期的に交換しなければなりません。支出はかさむ一方です。

しかし、家賃収入は築年数とともに下がっていくのです。新築時は高い家賃収入が見込めても、徐々に収入は少なくなっていくでしょう。

マンション価格はどうなる?

では、2500万円のローンを返済し終えたとして、諸経費1420万円+α分も支払ったとして、35年後のマンション価値はどうなっているでしょうか。

マンションの資産価値は築年数が30年経つと、70%近く下落すると言われます。多くの場合その価値は半分以下になっています。2500万円のマンションはおよそ1000万円程度に下がっていることでしょう。

4000~5000万円支払って、1000万円の1DKマンションが手に入ると言われたら、あなたはワンルームマンション投資をしますか? …NOと答える人が多いと思います。

おすすめしない理由

以上のことから、ワンルームマンション投資は大損することがおわかりいただけましたでしょうか。収入は家賃のみ、支出はローンに加え多くの諸経費がかかります。加えて、他の住宅ローンが組めなくなる危険もありますし、途中で売却しても赤字だったり、サブリース契約が解約できなかったりと問題も起こるようです。

↓動画でも解説してますので、ご覧ください!

以上、ワンルームマンション投資についてでした。

次回は、マンション投資の電話勧誘のように、しつこいセールスをどのように断ればいいのか、「勧誘の断り方」をお教えします!

最後までお読みいただき、ありがとうございました!

よろしければ、応援(ポチ)もおねがいします♪